10:00〜18:00(水曜・祝日を除く)

【保存版】家を購入するときの流れ11ステップとポイント・注意点

記事内に商品プロモーションを含む場合があります。

株式会社リクルート住まいカンパニーの「2021年 首都圏新築マンション契約者動向調査」という調査によると、住宅購入の世帯主平均年齢は38.8歳となっています。

家を購入できるタイミングが近づいてきて、これから初めて家を購入する人は、住宅購入の流れを知っておくことが重要です。

家の購入は具体的に大きく以下の11つのステップに分かれます。

- ライフプランの見直しと資金計画

- 物件情報の収集

- 物件見学

- 絞り込み・申し込み

- 住宅ローン事前審査

- 売買契約の締結

- 住宅ローン申し込み

- 内覧チェック

- 残金決済・引渡

- 引越・入居

- 住宅ローン控除の確定申告

今回は、家購入の流れとそれぞれのポイントや注意点をお伝えします。

目次

ステップ1.ライフプランの見直しと資金計画

ライフプランとは、人生設計のこと。 主に金銭面からの生活設計を指すことが多い。

国土交通省「令和元年度 住宅市場動向調査報告書」によると、全国の注文住宅の住宅購入金額の平均は、新築の注文住宅で4,615万円です。

その内、自己資金は平均1,254万円で、金融機関等からの借入額は平均3,361万円となります。

新築住宅を購入するとなると、自己資金を準備したり、多額のローンを抱えることになりますので、ライフプランの見直しは必須です。

子どもの教育資金、老後資金などを、今後どのように貯めていくのか、現在から将来に至る世帯収入の推移なども考慮しながら今一度見直して、住宅購入に充てる自己資金や住宅ローンの借入額を決めましょう。

「自分の年収で購入できる家の値段の目安」や「家購入時の将来設計の建て方」については下記記事で詳しく解説しています。

あわせて読みたい

【統計データより分析】自分の年収で購入できる家の値段・相場はどれぐらい?

購入できる家の金額と年収は密接な関係があります。 年収によって、購入できる家の場所や広さ、新築か中古にするか、マンションか戸建てにするか等が決まってきます。 ...

あわせて読みたい

新婚ですぐに家を購入すべき?将来設計と失敗例からわかる判断基準

50代以上の人であれば、結婚して若いころは社宅に住み、しばらくしてから家を購入する様なスタイルの人も多かったと思います。 そのような人からすると、新婚ですぐに家...

なお家の住み替えの方は、まず今の家を高く売ることを優先にしてください。

ステップ2.物件情報の収集

家の購入で最初に行うのが物件情報の収集です。

具体的にはインターネットやチラシから、不動産の売り情報を確認します。

中古住宅であれば、「SUUMO」や「アットホーム」「HOME’S」「Yahoo!不動産」「goo住宅・不動産」「@nifty不動産」等のポータルサイトと呼ばれるサイトの中から物件情報を収集していきます。

また普段からチラシを集めておくこともオススメします。

予算や住みたい場所、マンションか戸建か、新築か中古か等の希望する条件を整理して物件情報を収集します。

物件情報を収集する中で、予算で手が届かずに、当初の計画を新築から中古、もしくは戸建てからマンションへと切り替えることは良くあります。

希望の軌道修正は、むしろどんどん行うべきです。

当初の希望は情報を収集する前の妄想に近い部分も多いです。

たくさんの情報を収集することで逆に現実的な物件に近づいていきます。

物件情報の収集を通じて、適切な予算や場所等の条件を絞り込んでいきましょう。

予算については、下記に詳しく記載していますので、ぜひご参照ください。

あわせて読みたい

【統計データより分析】自分の年収で購入できる家の値段・相場はどれぐらい?

購入できる家の金額と年収は密接な関係があります。 年収によって、購入できる家の場所や広さ、新築か中古にするか、マンションか戸建てにするか等が決まってきます。 ...

あわせて読みたい

家購入時の頭金の相場は?住宅購入後の貯金残高はどのくらいが理想?

家購入時には、頭金がどれくらい必要なのか、悩む方は多いものです。 貯めてから買ったほうがいいのか、低金利のうちに買ってしまったほうがいいのか、迷いますよね。 ...

中古物件は「瑕疵担保保険」を購入する

また、築年数が古かったり、耐震性が低い中古物件は、瑕疵担保保険が付いている物件が税金面でお得です。

瑕疵担保保険とは、売却後に瑕疵(カシ)が発見されたとき、その修繕費用を保険金でカバーできる保険

物件情報の収集段階では、予算を決めることがとても重要です。

土地を買って家を建てる選択肢も

新しい住まいを検討する際、戸建て・マンション・新築・中古などの選択肢で迷うことが多いです。

ただ「土地を買って、注文住宅を建てる」という選択肢もあります。

既に完成している物件の購入であれば、価格面でも資金計画が立てやすく、手続きが少なく済むメリットがありますが、一方、土地を買って家を建てる方法は、手間はかかりますが、暮らしに沿った間取りや設備のある家を作ることができます。

もし注文住宅も選択肢に入るのであれば、住宅展示場を見学したり、注文住宅カタログの取り寄せを検討してみてください。

注文住宅のカタログ取り寄せで便利なサービスが「タウンライフ」です。

自分の予算や理想のイメージをネット上で入力すると、条件に合うハウスメーカーから一気にカタログ請求できます。

利用も無料でできますので、ぜひ注文住宅を考えている人は利用することをオススメします。

ステップ3.物件見学

ポータルサイトで気になる物件を見つけたら、広告に書いてある電話番号へ連絡を入れます。

中古物件なら実際に物件の中を見に行くことができます。これを物件の内覧と呼びます。

新築物件ならモデルルームに行き、営業マンの話を聞くことになります。

物件見学に行く前には、今の家の家具や家電製品の寸法を測ってから行くようにして下さい。

実際に物件にベッドやタンス、テレビ等が置けるかどうかを確認することが重要です。

物件見学では必ず「メジャー」を持参してください。

その他、見学時には以下の部分をチェックします。

- コンセントの位置、数

- 建具の不具合

- 外壁・基礎のヒビ割れ

- 浴室やトイレのカビ

- キッチンの汚れ、換気扇の不具合

- 屋根や窓などからの雨漏り

- 床のたわみ、床鳴り

- 給湯器の交換時期

- 鉄部の錆

- 雨樋の損傷

また、物件だけでなくスーパーや公園・公共交通機関、道路の交通量や騒音・臭い・排ガスなど周辺環境もしっかり確認して帰るようにして下さい。

間取りや環境が家族の暮らし方に合う中古物件があれば「不動産購入申込書」を書くことになります。

内覧のチェックポイントについては、下記記事でさらに詳しく解説しています。

あわせて読みたい

中古マンション・戸建てを購入する時の内覧チェックポイント【PDFチェックリスト付き】

控えめな予算で家が手に入る中古住宅。 いい物件を見つけられれれば、新築よりもコスパがいいのは間違いありません。 そんな中古物件の内覧では、どんな点をチェックす...

ステップ4.絞り込み・申し込み

たくさんの物件情報を見て、物件見学を繰り返したなかで、「この物件は良い!!」と思うものはありましたか?

いくつかの候補物件を選んだあとは、絞り込みの作業があります。

自分自身の優先順位を整理した上で、家族と相談しながら本当に納得できる物件を選びましょう。

物件の絞り込みが完了したら、物件購入の申し込みをします。

新築一戸建ての購入申し込みは、先着順が多いので早めに

不動産会社から直接購入するタイプの新築一戸建ては、販売開始日以降に「先着順」で申し込みを受け付けることが多いです。

買いたい物件が決まったら、申し込み方法や資金計画について早めに不動産会社の担当者に相談しておきましょう。

また、物件によっては申込時に「申込証拠金」を預ける場合もあります。

「申込証拠金」の金額は2〰10万円が多いですが、このお金は売買契約の時点で手付金の一部に充当され、売買契約に至らなかった場合には返却されます。

中古一戸建ての購入申し込みは、「買付証明書」を渡すのが一般的

中古の一戸建ての購入申し込み時に、不動産仲介会社に「買付証明書」を渡すことが多いです。

不動産の売買にあたって、不動産の購入希望者が、対象となる不動産の売主側(売主や仲介業者)に購入の意思表示を提示する書類のこと

この「買付証明書」をもとに、仲介会社を介して、売主と売買の条件交渉が始まります。

売主が「この人と売買契約を結ぼう」と決断したら、不動産売買契約が結ぶのが一般的な流れです。

※地域や会社によって売買契約前の最終調整として「売渡承諾書」を作成することもあります。

売渡承諾書とは、不動産の売買において、当該物件を売り渡す意思があることを表明する書面のこと。売主が買い受け希望者に対して交付する。

家購入の申し込みやキャンセル規定については以下の記事で詳しく解説しています。

あわせて読みたい

家購入の申し込み後のキャンセルは問題なし?購入時の申し込み手順と事前にやっておくべきこと

住宅の購入は数千万円もする人生最大の買い物であるため、慎重に行いたいと思っている人は多いと思います。 しかし、住宅の購入は早い者勝ちなので、良い物件が見つかっ...

ステップ5.住宅ローン事前審査

住宅ローンの事前審査は、必須ではありませんが、この段階で行っておくことをオススメします。

本審査と住宅ローンの申し込みは、売買契約から引き渡しまでの間に行うことになりますが、その間は1ヶ月程度しか時間がないため、大変です。

また、せっかく気に入った物件が購入できてもローンの審査が通らないとまた振り出しに戻ってしまいます。

なお、「モゲチェック」を使うとお得な住宅ローン会社がわかります。

しかもプロのアドバイザーにチャットで無料相談もできます。

住宅ローンの返済比率については、以下の記事でそれぞれ細かく解説しています。

あわせて読みたい

住宅のプロが教える!年収に見合った住宅ローン返済比率の目安の決め方と注意点

住宅ローンを借りる前に、知っておかなければならないことがあります。 それは、あなたが「借りられる額」とあなたが「返せる額」は違うという点です。 住宅ローンには...

家購入時の住宅ローンの頭金について

家購入時に必要な頭金は、物件価格の10%が目安です。

家そのものの代金のほかに、諸費用(手付金、仲介手数料、登記費用、印紙税、ローン手数料、火災保険料など)が10%くらいかかるからです。

通常、このような諸費用は、住宅ローンで借りられないことが多く、自己資金で準備する必要があります。

「頭金ゼロ円で買えますよ」という宣伝も見かけますが、家そのものは全額住宅ローンを組んで、その他の諸費用は自己資金で準備するのが一般的です。

あわせて読みたい

家購入時の頭金の相場は?住宅購入後の貯金残高はどのくらいが理想?

家購入時には、頭金がどれくらい必要なのか、悩む方は多いものです。 貯めてから買ったほうがいいのか、低金利のうちに買ってしまったほうがいいのか、迷いますよね。 ...

ステップ6.売買契約の締結

購入する物件が決まったら、いよいよ売買契約の締結です。

通常は、売買契約の前もしくは同日に不動産会社から重要事項の説明を受けます。

重要事項の説明は、その物件を買うか買わないかを最終的に判断する大切な説明です。

しっかりと内容を判断し、分からないことはきちんと質問して十分な説明を受けるようにして下さい。

売買契約では、以下のものが必要となります。

- 実印

- 印鑑証明書(3ヶ月以内)

- 本人確認資料(運転免許証等)

- 印紙代(契約書貼付用)

- 媒介報酬額(半額)

- 手付金

売買契約では手付金と仲介手数料を用意する必要があります。

手付金は売買代金の10%程度が一般的です。

【解約時の注意点】

売買契約後に買い手側の都合で解約する場合、契約時に支払った手付金は放棄することになります。

また、契約から所定期間が経った後に解約する場合、違約金が発生しますので注意しましょう。

また仲介手数料は売買契約時に半額支払い、引渡時に半額を支払います。

さらに、売買契約書には普段は聞きなれない専門用語も登場してきますので、コピーをもらってしっかり読み込んでおきましょう。

ステップ7.住宅ローン申し込み

売買契約を終えたら、住宅ローンの申し込みを行います。

事前審査を通している人であれば、ここはかなりスムーズにクリアできます。

ローンの申し込みには以下のものが必要です。

- ローン申込書

- 実印(共有の場合は各々)

- 売買契約書(原本の提示と写しの提出)

- 印鑑証明書(3ヶ月以内に発行されたもの)

- 住民票(家族全員のもの)

- 給与証明書(源泉徴収票)

- 住民税課税決定通知書(住民税課税証明書)

住宅ローンの審査では、「物件審査」の他、「人物審査」も行われます。

それぞれのチェック項目は以下の通りです。

物件審査の内容

- 敷地の権利形態(所有権か借地権か等)

- 建築基準法の適合の有無

- 適正な価格か否か

人物審査の内容

- 年齢

- 家族構成

- 勤務先・勤続年数

- 収入

- 健康状態

- 他の借入の有無

- 他の借入の返済状況

仮に、住宅ローンの審査に通らなかった場合は、売買契約書のローン特約により無条件で解除ということになります。

ローン特約の解除の場合、手付金や支払った仲介手数料は取り戻せることが通常です。

ステップ8.事前内覧会(新築物件の場合のみ)

新築物件の場合、物件の引き渡し前に、完成した建物の状態をチェックする、「事前内覧会」がよく行われます。

事前内覧会では、建物の状態・仕上がりが契約内容と異なる部分はないか確認して、問題がある場合、引き渡しの日までに解決してもらいましょう。

中古物件、建物の完成後に契約を行う新築の場合、物件見学時に必要箇所をチェックしておくことが重要です。

内覧会でチェックすべきは以下の通りです。

内覧会でチェックすべき項目

- 外装の状態

- 販売図面との照合

- 開閉部分の動作のチェック

- 傷・汚れのチェック

また内覧会では、次のものを準備しておくことでチェックする作業がスムーズになります。

内覧会の持ち物リスト

- メジャー(5m以上ある長いもの)

- 水平器・ビー玉 (取り付け箇所が水平になっているか確認)

- カメラ(携帯・スマホでも可)

- 既存家具の寸法をメモしたもの

ステップ9.残金決済・引渡

通常、引渡は売買契約から1ヶ月後に行われることが多いです。

引渡は具体的には、「残金決済」を行い、「鍵」を受領することで終了です。

残金決済とは、購入価格から手付金を引いた金額すべてを支払うこと

引渡は、買主が住宅ローンを組む場合は、一般的に買主の銀行で行います。

引渡では大きな金額が動くため、何かトラブルが発生した場合に対処するため、午前中に行うことが多いです。

引渡は以下のメンバーが集まって行います。

- 売主

- 買主

- 売主側の不動産会社

- 買主側の不動産会社(両手仲介の場合は1社のみ)

- 司法書士

- 売主側の銀行担当者

- 買主側の銀行担当者

買主は以下のものが必要となります。

- 実印

- 印鑑証明書(3ヶ月以内)

- 住民票

- 抵当権等設定書類

- 本人確認資料(運転免許証等)

- 残金

- 仲介手数料(半額)

- 固定資産税等の精算金

ステップ10.引越・入居

引渡を終えれば、もう所有権はあなたのものとなります。

あとはいつ引越しをしても大丈夫です。

引越もお金がかかりますので、計画的に行うようにして下さい。

引越をしたら、まずはご近所さんに挨拶に行きましょう。

また、電気やガスなどのインフラを引く必要があります。

「セレクトラ」というサービスを使えば、お得な電気やガスを比較できますので大変便利です。

ステップ11.住宅ローン控除の確定申告

住宅ローン控除を適用する方は、購入後、確定申告をする必要があります。

住宅ローン控除とは、金融機関から返済期間10年以上の融資を受けて住宅の取得等をした場合には、所定の手続きをとれば、自分がその住宅に住むことになった年から一定期間にわたり、居住の用に供した年に応じて、所定の額が所得税から控除される制度

確定申告には以下の書類が必要となります。

- 売買契約書の写し

- 土地と建物の登記事項証明書

- 住民票の写し

- 金融機関等の借入先から交付された「住宅取得資金に係る借入金の年末残高等証明書」

- 築後年数要件に該当しない場合は耐震基準適合証明書等

住み替え検討なら最初に「自分の家がいくらで売れるか」をチェック

住み替えの場合、資金計画を立てることが大きなポイントになりますが、そのための第一歩が「今の家がいくらで売れるのか」を確認することから始まります。

不動産の売却金額によっては、売却益を購入物件の初期費用に回して、ローンの借入額を減らすことも可能です。

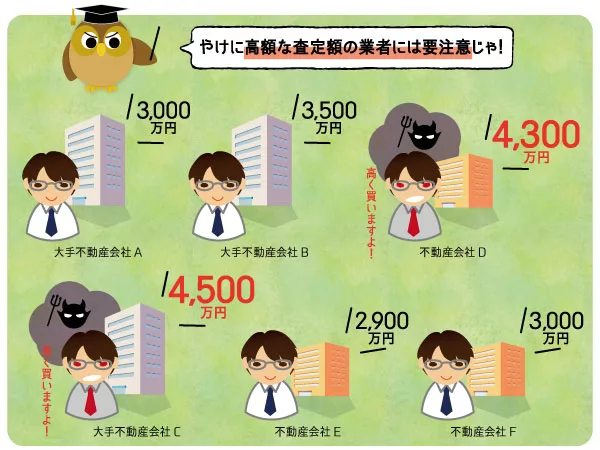

まず、自分の不動産がいくらで売れるのかを把握する為には、不動産会社に査定してもらう必要があります。

しかし、あくまで査定額は不動産会社がいくらで売れそうなのか判断した価格です。

不動産会社ごとに、実績や算出方法が異なるので、不動産会社によって査定額がバラバラになってしまうことが一般的です。

その為、不動産査定は複数の不動産会社に依頼して、比較検討することがとても大切です。

ただ、複数の不動産会社を自分で調べて、1社ずつ何度も査定依頼を進めるのは大変です。

そんな時に不動産一括査定サイトの活用を強くオススメします。

便利な不動産一括査定サイトですが、筆者が知っているだけでも30はあります。

多くのサイトが乱立し、どのサイトを使えば良いか素人には分かりづらくなってしまっています。

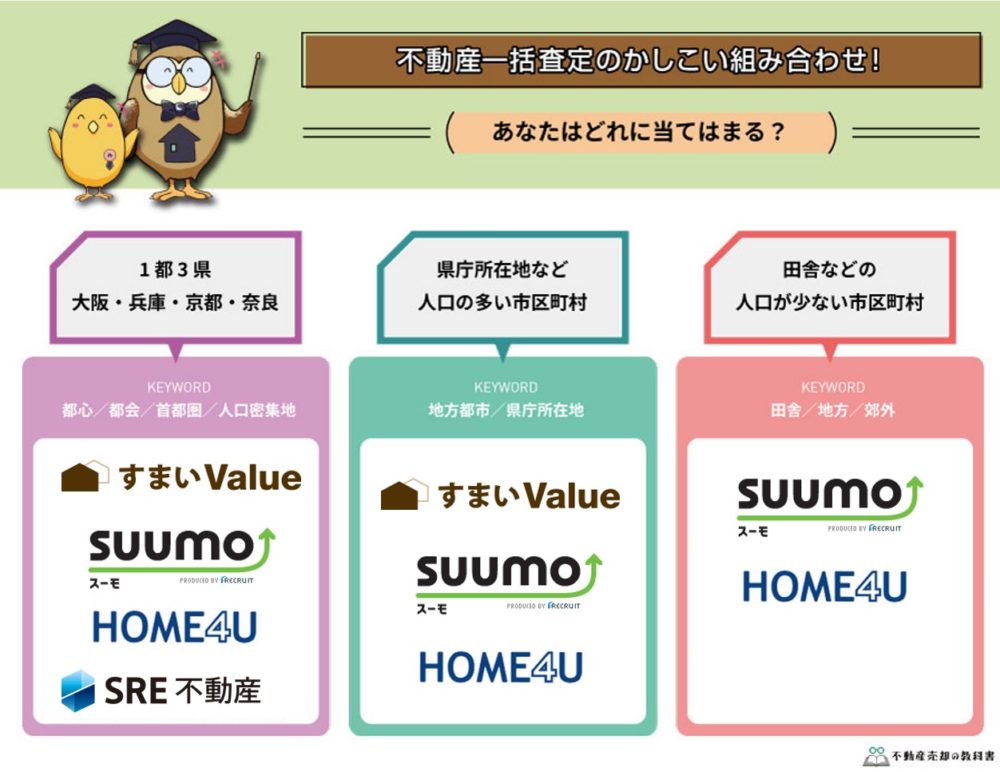

実績や信頼性、提携不動産会社の質など、総合的に判断すると筆者は下記の3つをオススメします。

不動産一括査定サイトのオススメ3選

実績や信頼性はもちろんですが、上記3サイトは、机上査定に対応してくれる点もポイントになります。

机上査定とは、依頼時に入力した物件の基本情報を基に算出する査定方法で、不動産会社の担当者に物件を見てもらう必要もなく、家に居ながら気軽に査定額を知ることが可能です。

依頼時にメールで査定額を提示して欲しい旨を備考欄で伝えておけば、査定結果や担当者とのやり取りはメールで進むので、営業電話にも悩まずにやり取りすることも可能です。

オススメサイトの併用が鉄則

一括査定サイトごとに提携会社の性質は異なる為、売却を成功するためには、複数の一括査定サイトの併用がオススメです。

サイト選びのポイントとしては、売却物件のエリアに応じて、下記のような使い分けがいいでしょう。

不動産一括査定のおすすめについては下記記事をご確認ください。

あわせて読みたい

ぶっちゃけどこの不動産一括査定サイトがオススメ?注意点やメリット・デメリットを解説

不動産を売却しようとした時に不動産一括査定を利用することは賢明な判断です。 自宅にいながら複数の不動産会社を競争させて高値で売ることができるからです。 でもこ...

モゲチェックを使うと最適な住宅ローンがすぐわかる

住み替えのための不動産売却と新規物件用の住宅ローン契約を同時に進めるのは、とても大変です。

住宅ローンは、あなたの環境(家族構成、年収、将来性)により適正が異なります。

新規で借りようとしている人も、見直しを考えている人も実際にいくつかの銀行に仮審査をして金利、保障内容を比べるのが一番。

でも、いちいち銀行を1社1社探して申し込んでいたら大変です。

そんなとき、役に立つのが「モゲチェック」の住宅ローン一括審査!

あなたの条件に合う住宅ローンが一括で比較できます。さらにプロのアドバイザーにチャットで気軽に相談できるのでまずは利用してみましょう。

まとめ

家を購入するときの流れについて11つのステップに分けて徹底解説について見てきました。

住宅購入の流れを掴んだら、早速に物件情報の収集から着手していきましょう。