購入できる家の金額と年収は密接な関係があります。

年収によって、購入できる家の場所や広さ、新築か中古にするか、マンションか戸建てにするか等が決まってきます。

会社の近くに住みたくても土地が高ければ、そこに住むことはできません。

家の購入は、自分の年収の中から、ベストな場所を選ぶことで、土地代や家の価格が決まります。

- 自分の年収でどの程度の家を購入できるのだろうか知りたい

- 自分の年収で購入できる家のイメージを知りたい

- 年収500万円だとどの程度の家を購入できるのか知りたい

そこで今回の記事では「年収に応じた家の購入」について筆者の見解をお伝えいたします。

この記事を読むことで、あなたは自分の年収ではいくらくらいの家を購入するのが適正なのか分かるようになります。

世の中の人は年収の何倍の家を購入しているの?

自分の年収でどれくらいの家を購入できるかを知る前に、他の人は一体年収の何倍程度の家を購入しているのか気になる人も多いのではないでしょうか。

毎年、国土交通省が「住宅経済関連データ」ということで調査を継続しており、平均値も出ています。

令和6年度の住宅経済関連データでは、首都圏の住宅価格と年収倍率を公表しています。

年収倍率とは、住宅購入価格が年収の何倍に相当するかを比率で表したもの

この調査によると、令和6年の住宅・マンションの年収倍率は以下の通りです。

| 年収 | 年収倍率(804万円) | |

|---|---|---|

| マンション | 価格 | 5,871万円 |

| 年収倍率 | 7.3倍 | |

| 建売住宅 | 価格 | 5,168万円 |

| 年収倍率 | 6.4倍 | |

年収の平均は802万円であり、マンションは年収の7.3倍、建売住宅は年収の6.4倍が平均となっています。

ちなみに平成20年においては、年収の平均は791万円であり、マンションは年収の5.8倍、建売住宅は年収の5.9倍でした。

マンション人気が高まっていることから、マンションに関してはここ数年、年収倍率も上昇傾向にあります。

適正な住宅ローンの目安は年収の何倍?

次に家購入時の適正な住宅ローンの目安についてお伝えします。

住宅ローンの適正な借入額というのは、条件としては以下の2つが挙げられます。

住宅ローンの適正な借入額の条件

- 借入総額は年収の5~6倍(返済比率では年収の20%以内)

- 完済年齢は65歳まで

一般的に、住宅ローンの適正な借入額は年収の5倍とされています。

ただし、もう一つの基準として「返済比率」というものがあります。

返済比率とは額面年収に対して、返済額が何%程度であれば適正かという指標

返済比率の適正指標は20%以下です。一般的な金利の幅で返済比率20%として逆算すると、おおむね住宅ローンの借入額は年収の5~6倍になります。

適正な借入額の目安としては、年収の5~6倍がちょうどよい倍率と言えるでしょう。

平均通り借りるのが適正とは限らない

年収倍率がマンションは年収の7.3倍、建売住宅は年収の6.4倍が先ほどのデータでは適正となっていました。

これがもし自己資金なしのフルローンだとすると、「借り過ぎ」であり、無理な買い物をしているということになります。

平均データはあくまでも、単純に住宅購入額を年収で割った数字です。

内訳として頭金をきちんと用意してあれば、無理な借入をしているとは限りません。

平均が7.0倍だから、年収の7倍を借りても大丈夫ではないため、ご注意ください。

家購入の平均年齢はいくつ?

家の購入は、結婚や家族の増減などライフスタイルの変化に応じて購入するのが一般的です。

家購入では住宅ローンを組むため、自分の年齢もポイントとなります。

一般的に住宅ローンを抱えたまま年金生活に入ると返済が苦しくなるため、住宅ローンは65歳までに完済することが基本です。

そのため、65歳で完済しようとすると、30歳なら35年ローンでも完済できますが、40歳だと25年で組まないと65歳までに完済できなくなります。

本来、家の購入はライフスタイルの変化に応じて何歳で買っても問題にはならないはずです。

しかしながら、住宅ローンを組む以上、完済年齢という制限があるため、「何歳で買うか」がとても重要になってきます。

住宅ローンは若ければ若いほど長期に組むことができるため有利です。

では、世間一般で住宅購入の平均年齢がどのようになっているのか見ていきましょう。

国土交通省が発表している「住宅経済関連データ」によると、住宅の購入年齢は下記のようになります。

| 住宅の種類 | 年度 | 全国 | 三大都市圏 | 首都圏 | 中京圏 | 近畿圏 |

|---|---|---|---|---|---|---|

| 注文住宅 | 令和1年度 | 44.9 | 44.6 | 46.7 | 42.6 | 44.4 |

| 令和2年度 | 43.0 | 42.6 | 44.2 | 40.9 | 44.4 | |

| 令和3年度 | 43.3 | 42.8 | 45.0 | 40.2 | 49.4 | |

| 令和4年度 | 43.6 | 46.1 | 47.7 | 42.5 | 50.7 | |

| 令和5年度 | 44.1 | 44.0 | 46.8 | 42.3 | 42.0 | |

| 分譲住宅 | 令和1年度 | - | 41.2 | 41.9 | 40.8 | 40.1 |

| 令和2年度 | - | 40.7 | 41.0 | 40.1 | 40.6 | |

| 令和3年度 | - | 40.7 | 41.6 | 39.4 | 39.3 | |

| 令和4年度 | - | 41.5 | 41.7 | 42.3 | 40.3 | |

| 令和5年度 | - | 40.6 | 41.0 | 40.2 | 40.0 | |

| 中古住宅 | 令和1年度 | - | 43.6 | 43.0 | 43.9 | 44.5 |

| 令和2年度 | - | 45.1 | 44.9 | 43.5 | 46.9 | |

| 令和3年度 | - | 45.2 | 45.4 | 44.2 | 45.6 | |

| 令和4年度 | - | 46.5 | 46.1 | 45.7 | 47.9 | |

| 令和5年度 | 47.2 | 46.1 | 46.3 | 46.5 | 45.3 | |

| 民間賃貸住宅 | 令和1年度 | - | 38.1 | 38.7 | 36.1 | 38.1 |

| 令和2年度 | - | 39.3 | 39.5 | 35.4 | 41.6 | |

| 令和3年度 | - | 39.2 | 38.8 | 39.9 | 39.4 | |

| 令和4年度 | - | 39.8 | 40.1 | 35.8 | 42.0 | |

| 令和5年度 | - | 39.1 | 39.2 | 37.7 | 39.8 | |

| リフォーム住宅 | 令和1年度 | - | 56.2 | 56.7 | 57.8 | 54.5 |

| 令和2年度 | - | 58.8 | 59.1 | 60.4 | 56.7 | |

| 令和3年度 | - | 58.4 | 58.0 | 60.7 | 57.9 | |

| 令和4年度 | - | 59.1 | 59.0 | 59.5 | 59.1 | |

| 令和5年度 | - | 59.4 | 59.2 | 61.0 | 58.7 |

- 首都圏:千葉、東京、神奈川、茨城、栃木、群馬、埼玉、山梨

- 中京圏:愛知県名古屋市を中心とする都市圏

- 近畿圏:大阪、京都、滋賀、和歌山、奈良、兵庫

令和6年度においては、首都圏は、注文住宅なら46.8歳、分譲住宅なら41.0歳、中古住宅なら46.3歳となっています。だいたい40代で住宅を購入するのが平均です。

ただし、65歳までに完済するのであれば、30歳までに35年ローンを組んでしまった方がお得です。

住宅ローン返済計画の基本

「頭金+住宅ローン借入額」で買う

家の購入額は住宅ローンに頭金を加算したものになります。頭金は物件価格の20%程度が適正とされています。

家の購入では、物件価格以外に諸費用がかかります。

諸費用は購入する物件によっても異なりますが、概ね以下の割合が目安です。

| 購入物件の種類 | 諸費用の物件価格に対する割合 |

|---|---|

| 新築マンション・新築建売住宅 | 4%程度 |

| 中戸マンション・中古戸建 | 7~8%程度 |

| 注文住宅 | 10%程度 |

中戸マンションや中古戸建では、購入時に仲介手数料が必要となるため、諸費用が割高となります。

ただし、物件価格自体は新築マンションや新築建売住宅よりは安いです。

注文住宅は、先に土地を取得する際に仲介手数料が発生し、住宅を建築するまで「つなぎ融資」と呼ばれるローンの金利も発生することから割高になりやすいです。

つなぎ融資とは一時的な資金不足を解消するために、暫定的に利用できる短期間の融資こと

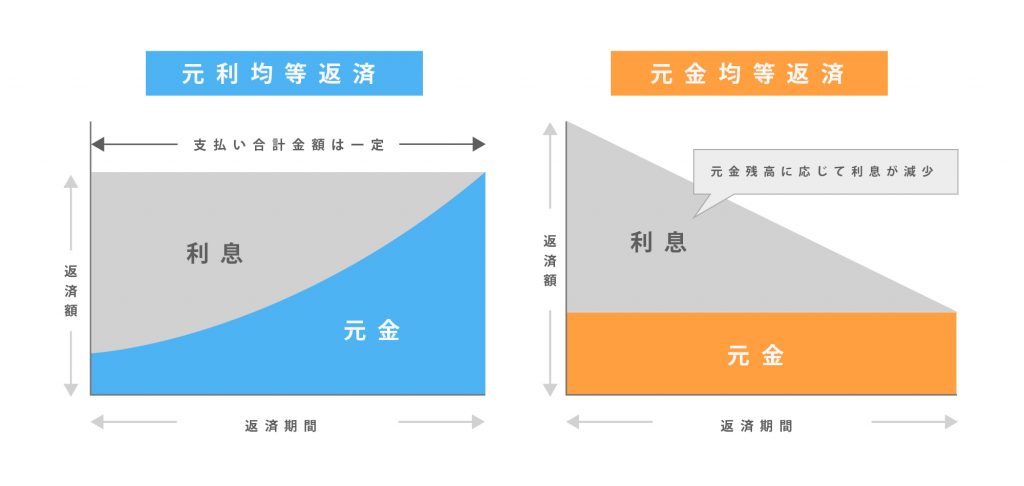

住宅ローンの返済方法は2種類ある

住宅ローンの返済方法については、元利均等返済と元金均等返済があります。

- 元利均等返済とは、元金と金利の合計額が毎月一定額となる返済方法のこと[/st-cmemo]

- 元金均等返済とは、毎月元金の返済額が一定となる返済方法のこと

【年収500万】家購入時の住宅ローンのシミュレーション

年収500万円の人が、返済比率20%で抑えた場合の条件をシミュレーションしてみます。

通常、住宅ローンの返済は元利均等返済を用いますので、シミュレーションでは元利均等返済を用います。

| 条件項目 | 設定条件 |

|---|---|

| 金利 | 1.400% |

| 借入年数 | 35年 |

| 返済方法 | 元利均等返済(ボーナス返済無し) |

| 年収 | 500万円 |

| 返済比率 | 20% |

上表の設定条件で行うと、下記結果になります。

- 借入可能金額は「2,765万円」

- 年収倍率は5.53倍

- 2,765万円を借りると、毎月の返済額は、83,312円

2,765万円となると、少し少ないと感じる方もいらっしゃると思いますが、毎月の返済額が83,312円とすると、決して安くはありません。

適正な借入額は、2,765万円ですが、2,765万円の家しか購入できないという話ではありません。頭金があれば、その分予算を上乗せできるため、実際に購入できる金額は大きくなります。

例えば、両方の親から500万円ずつ支出してもらうと、1,000万円の頭金を用意することができます。

すると、3,765万円までの家を購入しても、適正な借入のまま住宅を購入していることになります。適正な借入額と住宅の購入の予算は異なります。

親からなんとか頭金を捻出してもらうような金策も予算を組むうえで重要です。

親から頭金の贈与を受けた場合、「相続税の住宅取得等資金の非課税制度」を使うと、贈与税はかかりません。

贈与税の制度も上手く活用しながら、頭金も集めるようにして下さい。

【年収別】住宅ローンを利用した家の購入事例を3つ紹介

ここでは3つの住宅購入事例を紹介します。

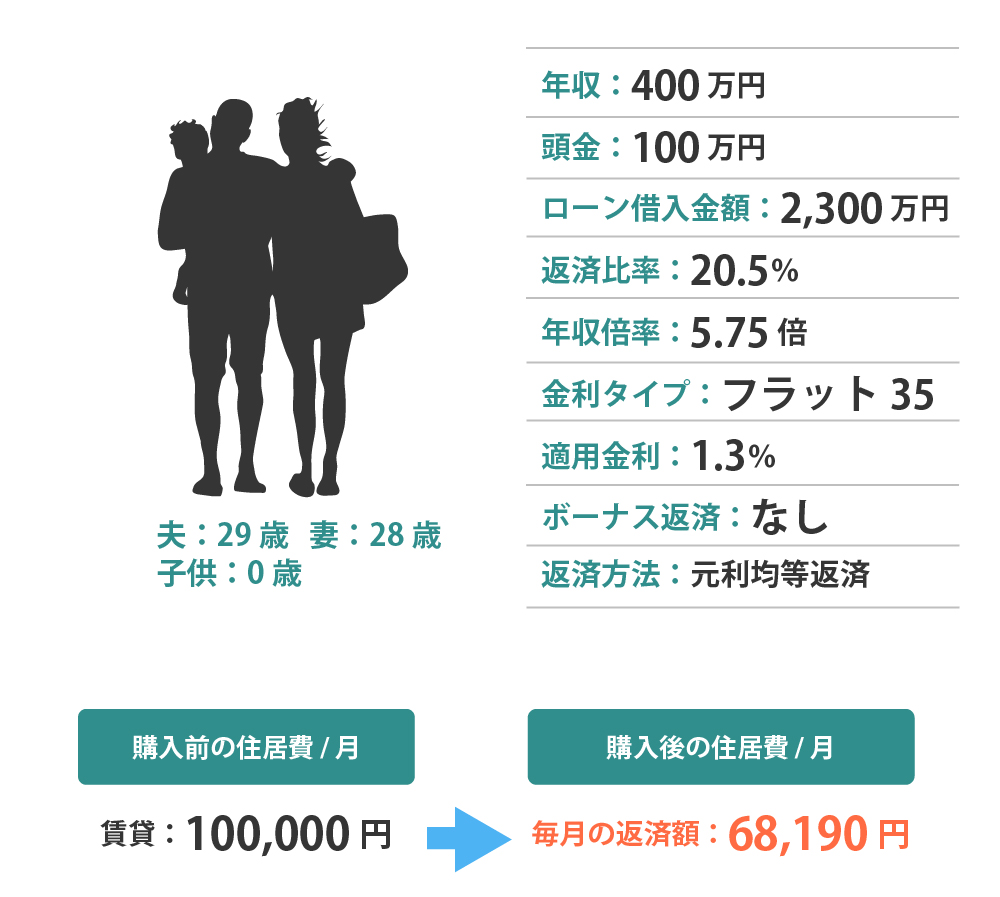

ケース①:年収400万円・借入額2,300万円・年収倍率5.75倍

年収400万円で返済比率をギリギリ20%程度に抑えて借りたときのイメージ図です。

30歳で家を購入し、35年ローンを組んで65歳で完済することを前提としています。

若いうちなら年収倍率が高くても許容できる

年収は年齢が高くなるほど上がりますが、65歳完済年齢を考慮すると、年齢が高くなるほど借入期間が短くなります。

借入期間が短くなれば、毎月の返済額が上がるため、返済比率が上がってしまいます。

上記のケース①では、30歳で35年ローンを組めたので返済比率が20%でも年収倍率としては5.75倍まで組むことができました。

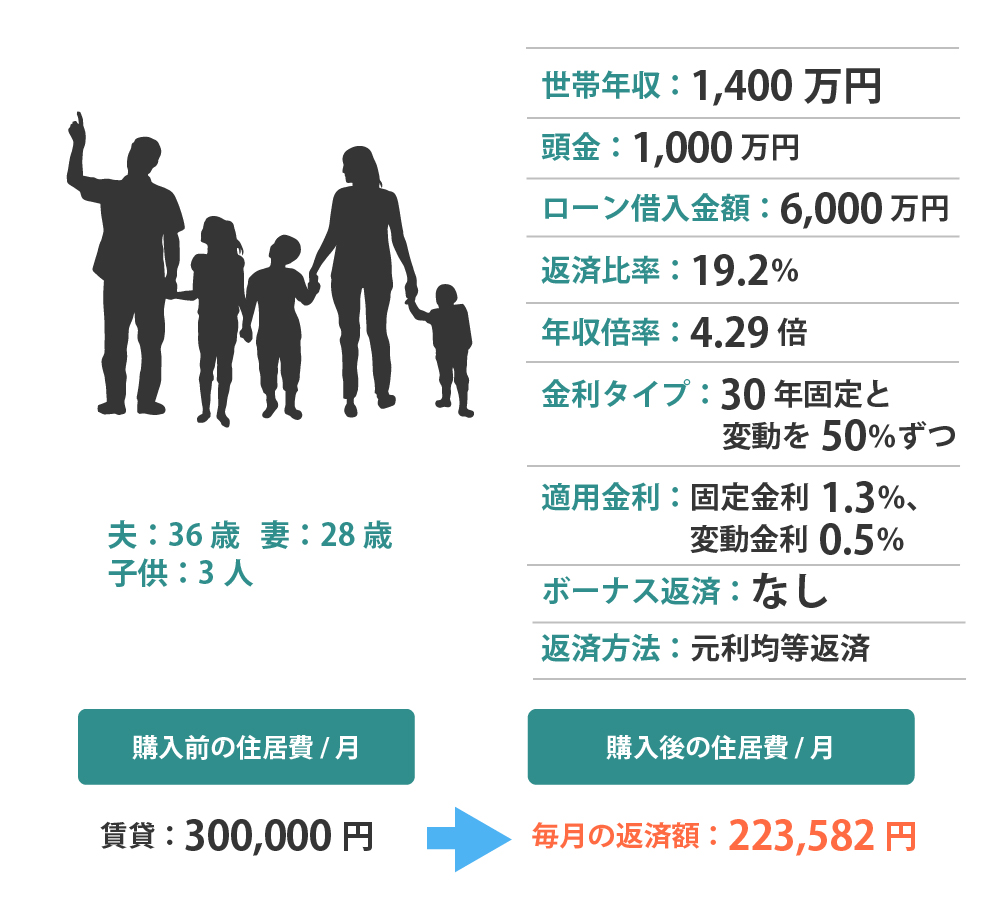

一方で、ケース③では、40歳で25年ローンを組むことにあったため、返済比率が20%でも年収倍率としては4.29倍までしか組めなくなっています。

年収に対してできるだけ多くのローンを組むには、「できるだけ若いうちにローンを組む」ことがポイントです。

つまり、30歳までに35年ローンを組むことが、年収倍率を最も高くする組み方となります。

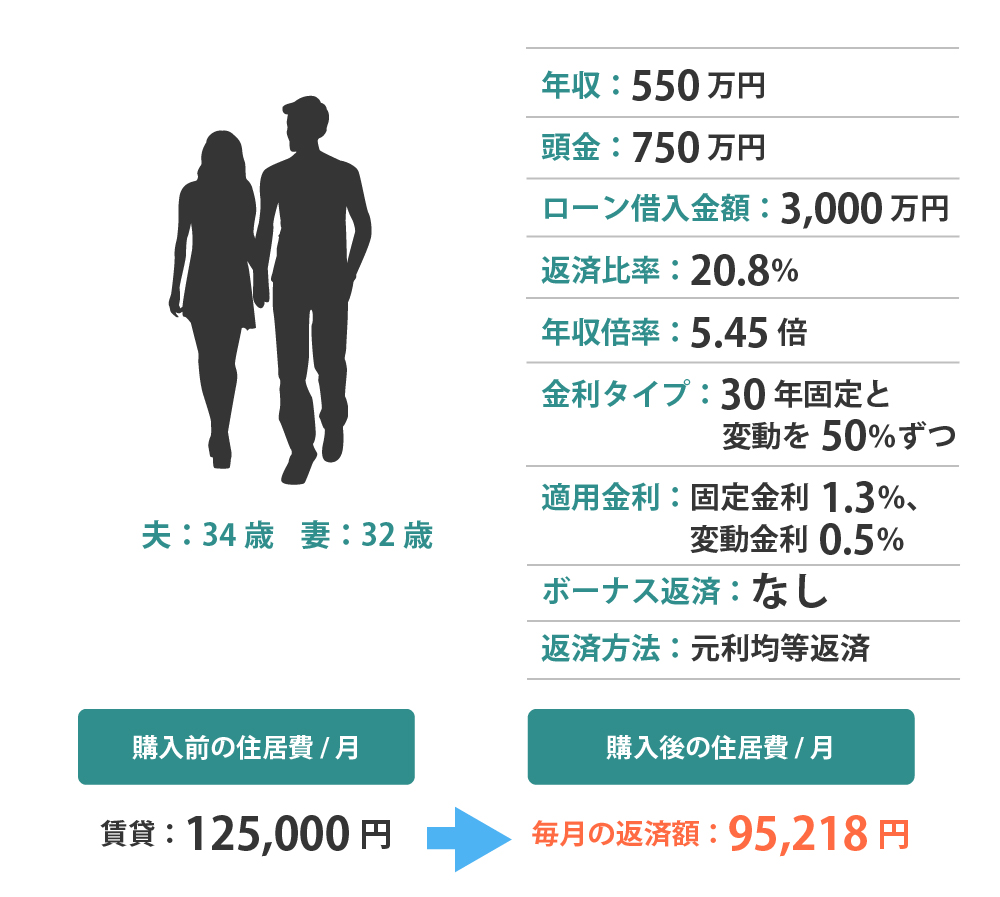

ケース②:年収550万円・借入額3,000万円・年収倍率5.45倍

年収550万円で3,000万円を借りる場合、返済比率を20%程度に抑えるために固定と変動を組み合わせて借りたときのイメージ図です。

35歳で家を購入し、30年ローンを組んで65歳で完済することを前提としています。

ケース③:世帯年収1,400万円・借入額6,000万円・年収倍率4.29倍

夫婦の収入を合算した世帯年収1,400万円で6,000万円を借りる場合、返済比率を20%程度に抑えるために固定と変動を組み合わせて借りたときのイメージ図です。

40歳で家を購入し、25年ローンを組んで65歳で完済することを前提としています。

自分の年収に見合った家を見つけるオススメの方法

年収から家購入の予算が見えてくれば、次に考えるのは自分の予算でどのような家を建てることができるかのイメージ化です。

特に注文住宅を建てたい人は、予算に応じてどの程度の家が建てられるかを知りたいところだと思います。

注文住宅を建てる際、住宅ローンが必要になるケースが多いですが、適正な住宅ローンの目安である

- 年収倍率が5倍

- 返済比率が20%以内

- 完済年齢が65歳

を意識し、注文住宅でも問題ない範囲で住宅ローンを借りることをオススメします。

タウンライフのカタログ&間取りプラン一括請求を使う

予算別でどのような家が建つかを確認するには、「タウンライフ」が便利です。

タウンライフを使うと、様々なハウスメーカーから一気にカタログを取り寄せることができます。

タウンライフは各種ハウスメーカーからカタログ請求ができて、予算を指定すると、住宅メーカー各社からカタログが送られてくるため、どんな家を建てることができるかがイメージできます。

強引な営業も一切ないので、家購入を検討するならまずは利用してみましょう。

ハウスメーカーのおすすめランキングは下記記事をご確認ください。

お得な住宅ローン探しはモゲチェックがオススメ

住宅ローンをいろいろなサイトをみて調べても、なかなか自分にピッタリの商品が見つからないですよね。

当たり前です。住宅ローンは、あなたの環境(家族構成、年収、将来性)により適正が異なります。

新規で借りようとしている人も、見直しを考えている人も実際にいくつかの銀行に仮審査をして金利、保障内容を比べるのが一番。

でも、いちいち銀行を1社1社探して申し込んでいたら大変です。そんなとき、役に立つのが「モゲチェック」の住宅ローン一括審査!

あなたの条件に合う住宅ローンが一括で比較できます。さらにプロのアドバイザーにチャットで気軽に相談できるのでまずは利用してみましょう。

また、モゲチェックは借り換え専用のサービスも用意(モゲチェック(借り換え用))しております。

モゲチェックを使うと、借り換えをすることでどれぐらい減らせるかがすぐにわかります。また月々の返済額などの計算書も出てくるので、とても便利です。

金融機関によって金利や返済額は大きく異なります。今より安くなるなら絶対に買い替えべきです。

まずはどれぐらい減るのかチェックしてみましょう。

まとめ

自分の年収で購入できる家はいくら?適正な住宅ローンも含めて解説してきました。

家の購入では頭金は20%程度用意するのが理想です。頭金を含めると、平均では年収の5.5~5.6倍の値段の家を購入しています。

適正な住宅ローンの目安は、年収倍率が5倍、返済比率が20%以内、完済年齢が65歳です。

年収やライフスタイルも考慮しながら住宅購入の参考にしてみてください。