10:00〜18:00(水曜・祝日を除く)

住宅ローンを遅延・延滞してしまった場合の対応と滞納の予防

記事内に商品プロモーションを含む場合があります。

長い住宅ローンの返済期間の中では、引落口座に入金しておくのをうっかり忘れてしまい、住宅ローンを遅延してしまう人は少なからずいます。

特に最近は給与口座とは異なるネット銀行を利用して住宅ローンを組んでいる人も多いです。

給与口座からネット銀行のお金を移しておくのを忘れてしまい、このような「うっかり」が増えつつあります。

- ヤバい、住宅ローンを遅延してしまった、どうしよう

- 住宅ローンを遅延すると、確か凄い金利が発生するのではなかっただろうか

- 住宅ローンを遅延するとブラックリストに載ってしまうのだろうか

結論からすると、住宅ローンを遅延すると、遅延損害金が発生します。

そこで今回の記事では、住宅ローンの「遅延」にフォーカスしてお伝えいたします。

この記事を読むことであなたは住宅ローンを遅延してしまった場合の対応と、今後、滞納が常習化しそうな人はその予防を知ることができます。

筆者おすすめサービス

住宅ローンで迷っているなら「モゲチェック」が大変便利です。モゲチェックを使うと、条件にあったピッタリの住宅ローンを探すことができ、さらにプロのアドバイザーにチャット相談できます。

借り換えの方も「モゲチェック(借り換え用)」を使うと、減らせる額とオススメの住宅ローンが分かります。

ただし、家の住み替えの方は、今の家がどれぐらいで売れるのかをチェックしてください。家がどれぐらいで売れるのかは「すまいValue」「SUUMO」「HOME4U」などの不動産一括査定サイトを活用して、机上査定をすれば相場観がわかります。

目次

住宅ローンの遅延損害金と計算方法

住宅ローンは、支払いが遅延すると遅延損害金が発生するのが通常です。

遅延損害金については、住宅ローンの契約書や約款に記載されています。

住宅ローンの契約書によりますが、多くの場合、遅延損害金は、以下のように規定されています。

元利金の返済が遅れたときは、お客さまは返済の遅延している元金に対し年14.6%(1年を365日とし、日割りで計算する)の遅延損害金を支払うものとします。

これは、遅延した元金に対して、利息が14.6%もかかってしまうという規定になります。

銀行によっては、この14.6%が14%だったりもします。

日歩四銭

利息が14.6%というのは、なんとも暴利をむさぼっている感じがします。

この14.6%というのは、明治時代に存在した「日歩四銭」と呼ばれる遅延利息の名残です。

14.6%という利息は、住宅ローンだけではなく、様々な契約書において、遅れた場合に支払う追加利息として規定されています。

日歩四銭というのは、一日当たり100円に対して4銭の利息がかかるということ

1銭は0.01円ですので、一日遅れると100円が100.04円となります。

一日当たりの利息としては、0.04%です。これを年率に直すと、0.04%×365日=14.6%となります。

ちょっと信じられないような利息ですが、消費者契約法や利息制限法などの各種法律でも認められた数値となります。

遅延損害金の計算方法

遅延損害金は、支払い遅延した元金に対して日割で利息が掛かります。

住宅ローン残高の元金総額ではなく、月々の支払う元金に対してのみかかります。

例えば、住宅ローン残高1,500万円、遅延した月の返済元金12万円、遅延日数5日だった場合は、遅延損害金は以下のようになります。

遅延損害金 = 遅延した月の返済元金 × (遅延損害金年率 ÷ 365日) × 遅延日数 = 120,000円 × (14.6% ÷ 365日) × 5日 = 240円

遅延損害金は、数日の遅延であれば、数百円というレベルになります。

遅延損害金は、返済日の翌日から計算されることが通常です。例えば返済日が3月1日であれば、遅延日数のカウントは3月2日から始まります。

尚、遅延損害金を計算する際、住宅ローン残高に14.6%がかかるのではないかと勘違いされる方も多いですが、それは違います。

あくまでも14.6%は、その月に遅れた元金のみに対して、日割で発生します。

住宅ローンの支払い遅延をした場合の対応

銀行はとても意地悪なところですので、住宅ローンを遅延しても、「遅延しましたよ」と教えてくれることはありません。

そのため、「うっかり」住宅ローンの返済を忘れてしまった場合、自分で気づくまで遅延することになります。

遅延というレベルを超えて、滞納になってしまうと、4~6ヶ月滞納が続いた段階で、銀行から督促状が送られてきて、自分が住宅ローンを払っていなかったことを知ります。

この段階だと、遅延損害金が数百円のレベルではすまなくなります。

そのため、住宅ローンの引落口座と給与口座が異なる人は、引落口座の残高を常に注視しておく必要があります。

まずは銀行へ連絡すること

住宅ローンを遅延してしまった場合には、まず銀行の担当者に連絡することが第一です。

「いつまでにきちんと支払います。」と期限を明確にして担当者を安心させるように心がけてください。

「うっかり」による遅延の場合は、あくまでも「うっかり」起きてしまったことであり、意図的に滞納したわけではないということをきちんと伝えることが重要です。

1~2日程度の遅れで、すぐに銀行担当者に連絡すれば、銀行の印象も悪くなることはありません。

とにかく、まずは支払いよりも先に、銀行へ支払う意思があることを連絡することが重要です。

遅延に気付いた場合は、遅延損害金をこれ以上増やさないためにも、一日でも早く支払いましょう。

住宅ローンを滞納するとブラックリストに入る

ブラックリストとは、信用情報機関の事故情報リストのこと

ブラックリストという名前の名簿があるわけではありません。

信用情報機関とは、以下の3つの機関を指します。

| カテゴリー | 機関名 | 略称 |

|---|---|---|

| 銀行系 | 全国銀行個人信用情報センター | JBA |

| 信販・クレジット系 | 株式会社シー・アイ・シー | CIC |

| 消費者金融系 | 株式会社日本信用情報機構 | JICC |

ここで事故情報の事故とは、住宅ローンの滞納や貸倒れ、破産などのことを指します。

まず、住宅ローンの滞納や貸倒れ、破産などの事故が発生した場合、銀行は信用情報機関へ事故情報を報告しなければならない義務があります。

そのため、事故が発生すると、まず銀行から事故情報が全国銀行個人信用情報センター(JBA)へ報告されます。

信用情報機関同士は、情報がネットワークで共有されることとなっており、銀行系の信用情報機関に事故情報が登録されれば、信販・クレジット系と消費者金融系の信用情報機関へも名前が登録されることになります。

ブラックリストに載った時の制限事項

ブラックリストに名前が載ってしまうと、以下の制限を受けるようになります。

- 既に保有しているクレジットカードの利用ができなくなる。

- 新規でクレジットカードを作ることができなくなる。

- キャッシングやカードローンが組めなくなる。

- 自動車ローンや新たな住宅ローン等が組めなくなる。

ブラックリストに載る期間としては、短い人で5年、長い人なら7年程度となります。

ブラックリストから名前が抹消された後は、基本的には上記①~④の制限は無くなります。

ブラックリストに載るタイミング

住宅ローンを遅延すると、すぐにブラックリストに載るわけではありません。

ブラックリストに載る基準としては、「61日以上の延滞、または3回目の支払い日を超える延滞」がある場合になります。

つまり住宅ローンであれば、3回以上の滞納があるとブラックリストに載ることになります。

逆に言えば、数日の遅延程度であればブラックリストには載りません。

数日の遅延であれば、早めに銀行に連絡し、すぐに返済するようにしてください。

油断して3ヶ月以上の滞納をすると、ブラックリストに載りますので注意が必要です。

ただし、数日の遅延であっても、それを何回も繰り返すようだと、悪質な遅延とみなされ、ブラックリストに載ってしまう可能性もあります。

3回連続の滞納だけではなく、1~2回の滞納を何度も繰り返すと、ブラックリストへ乗ってしまいますので、くれぐれも注意してください。

期限の利益の喪失

住宅ローンの滞納を繰り返すと、銀行から督促状が届きます。

3ヶ月以上の滞納が続くと、銀行はまず信用情報機関へ報告するため、ブラックリストに名前が載ります。

その次に銀行が行うことは、滞納から4~6か月後に行う「期限の利益の喪失予告通知」です。

「期限の利益の喪失」とは、決まっている期限を超えて返済しなかった場合、それ以降は期限に関係なく一括で返済請求される状態のことを意味します。

期限の利益の喪失予告通知とは、以下のようなものになります。

お客様の住宅ローンのご返済につきまして、再三のご請求にも関わらず未だにお支払いがない状態でございます。つきましては、延滞金を〇月〇日までにお支払いください。万が一、期日までにお支払いがない場合は、貴殿との契約に基づき、期限の利益を喪失させ、融資金残額を一括して返済するよう請求することになります。

通常、多額の住宅ローン残高を一括返済することはできないため、期限の利益を喪失した後は、不動産を売却して、住宅ローン残高を返済することになります。

一括返済の場合は「競売」「任意売却」になる

一括返済が迫られた場合、法的な強硬手段で売却することを競売と言います。

- 競売とは、住宅ローンが払えなくなった場合に、抵当権のついている不動産を売却することによりローン残債を返済する「法的手段」

- 抵当権とは、住宅ローンを借りる際、土地と建物を担保に入れること

一方で、競売と言う強制的な手段によらずに、任意で自主的に売却することを任意売却と言います。

任意売却とは、住宅ローンの返済が滞ったときに、抵当権のついている不動産を競売によらずに売却し、売却額によって住宅ローンを一括返済すること

あわせて読みたい

任意売却と競売や通常売却は何が違うの?任意売却の7つの注意点・デメリット

住宅ローンの返済が滞ってしまった人の中には、なんとなく競売よりも任意売却の方が良いのかなと思っている方も多いと思います。 今回の記事では、任意売却の「注意点」...

あわせて読みたい

抵当権とは?ややこしい用語を簡単に分かりやすく解説

不動産用語の中で、あまり聞き慣れない言葉に「抵当権」というものがあります。 抵当権とは、担保権の設定、つまり、不動産を借金のカタにとること 抵当権って、そもそ...

一括返済が迫られた後は、競売か任意売却かを選択し、最終的には不動産を売却して住宅ローンを返済することになります。

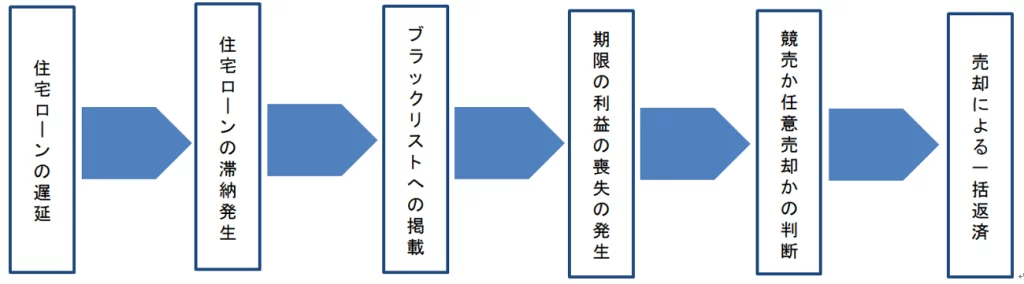

住宅ローンの遅延から、売却による一括返済の流れのイメージは以下のようになります。

住宅ローンが遅延した場合は、まずはブラックリストへ掲載される前に事態を収束させることが鉄則です。

遅延に気付いたら、いち早く対応するようにしましょう。

あわせて読みたい

ブラックリストに載った後でも住宅ローンを組む3つの方法と審査の注意点

もしあなたがブラックリストに掲載されている可能性があるなら、以下のような考えを一度は持ったことはありませんか? やっぱりブラックリストに載ると、住宅ローンは組...

あわせて読みたい

ブラックリストに載った後でも住宅ローンを組む3つの方法と審査の注意点

もしあなたがブラックリストに掲載されている可能性があるなら、以下のような考えを一度は持ったことはありませんか? やっぱりブラックリストに載ると、住宅ローンは組...

以上、ここまで滞納とブラックリストについて見てきました。

住宅ローンは「うっかり」だけでなく、徐々に支払いがきつくなることによって、意図的に遅延させてしまうこともあります。

このような状態になる前に、住宅ローンの返済を軽くしておくことが必要です。

そこで次に遅延・滞納の予防について見ていきます。

住宅ローン返済の遅延・滞納の予防

借換の検討

住宅ローンの返済がキツイと思ったら、最初に検討すべきは借換です。

借換には事務手数料等の費用が30万円~100万円程度発生しますので、以下のいずれかの条件を満たす人であれば、借換費用を払ってでも借換の効果が見込めます。

【条件】

- ローン残高が1,000万円以上ある人

- ローン残存期間が10年以上ある人

- 借換の前後で金利差が1%以上の差がある人

借換ではネット銀行も検討してみるのも一つです。

ネット銀行については下記に詳しく解説していますので、ぜひご参照ください。

あわせて読みたい

一見良さそうなネット銀行の住宅ローンの落とし穴とオススメの人

近年、その手軽さからネット銀行が普及しています。 ネット銀行では、住宅ローンも扱っており、家を購入する人にはローンをどこで組むかの選択肢が増えました。 手軽な...

住み替えの検討

マンションに住んでいる人で住宅ローンの返済が厳しい人は、戸建へ住み替えるのも一つの手です。

戸建に住み替えると住宅ローンそのものが減るわけではありませんが、

- 管理費

- 修繕積立金

- 駐車場使用料

- 駐輪場使用料等

が無くなります。

管理費や修繕積立金は、月4万円程度を支払っている世帯が多いです。

毎月の返済が4万円減れば、住宅ローンの返済もかなり楽になります。

マンションに住んでいて住宅ローンの返済がきつい人は、本気で戸建への住み替えをオススメします。

オーバーローン(住宅ローン残債が売却額よりも大きい場合)であっても、「住み替えローン」を使えばマンションを売却できる可能性もあります。

住み替えローンとは、新たに購入する住宅の住宅ローンに加え、売却額とローン残債の差額分も借りるローン

住み替えローンは新しく購入するマンション価格以上の借入を行うため、審査のハードルは高いというのがネックですが、一流企業や公務員の人であれば審査に十分通る可能性があります。

金利の低い銀行へ住み替えローンを新たに組めば、借換と同様の効果も生まれます。

マンションで住宅ローンがきつい人は、戸建への住み替えを検討してみましょう。

あわせて読みたい

住み替えローンとは?審査のポイントやリスクを小さくする方法を解説

今の家を売却しようとしたら、住宅ローン残債の方が売却額を上回ってしまうことがあります。 このようなときは、住み替えローンを使うと次の物件が購入できます。 住み...

住み替え検討なら「いくらで売れるのか」をチェック

住み替えの場合、資金計画を立てることが大きなポイントになりますが、そのための第一歩が「今の家がいくらで売れるのか」を確認することから始まります。

不動産の売却金額によっては、売却益を頭金に回して、借入額を減らすことも可能です。

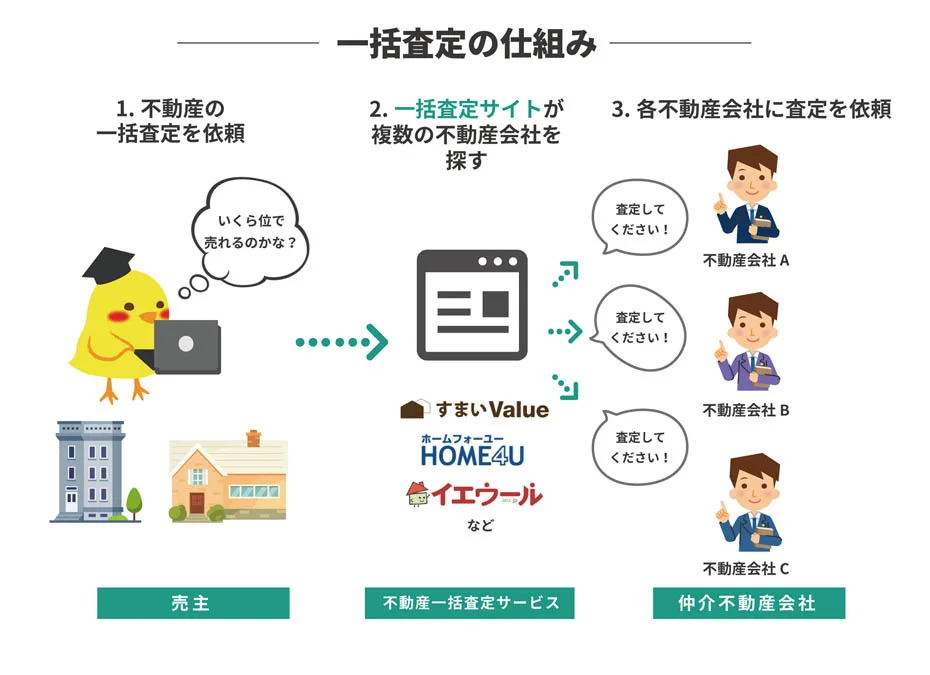

家の売却には、まず自分の不動産がいくらで売却できるのか、不動産会社に査定してもらう必要があります。

査定依頼に関しては、不動産一括査定サイトの活用をオススメします。

不動産一括査定のオススメは「すまいValue」「SUUMO」「HOME4U」

不動産一括査定を使えば、机上査定(簡易査定)が選択でき、メールで査定額がもらえます。

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

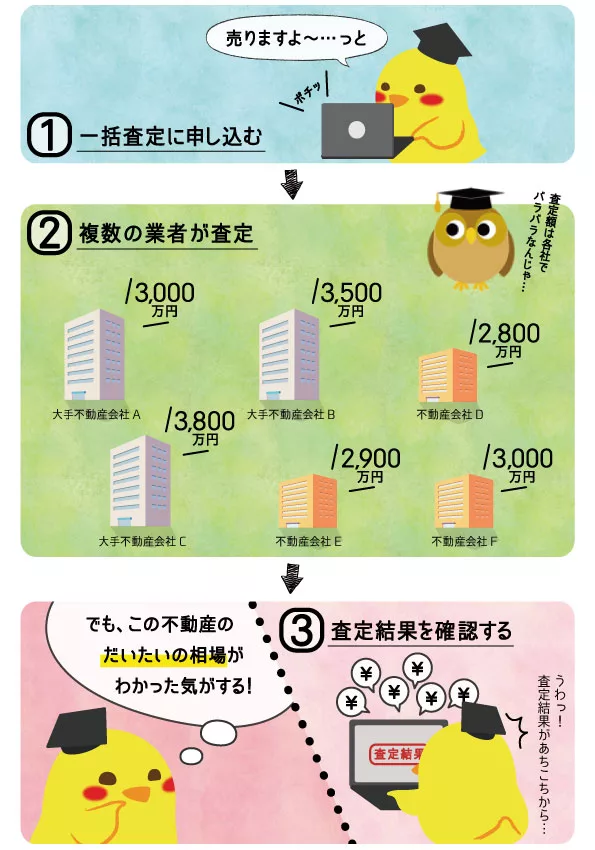

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

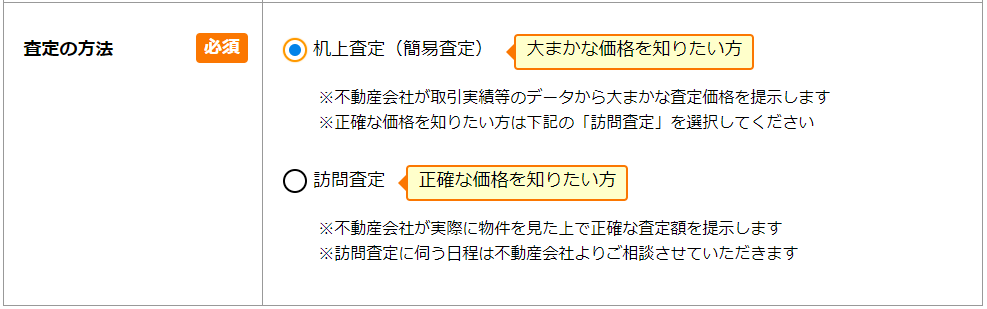

申込みは無料で行なえますし、「机上査定(簡易査定):訪問せずに取引実績等のデータから予想した金額の提示」を選択できるようになっています。

机上査定ができるオススメサイト

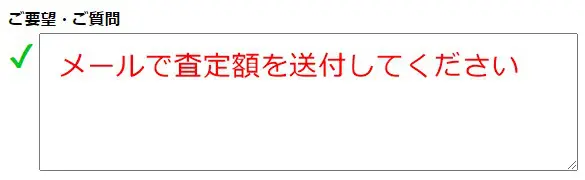

また、とりあえず査定額が知りたい方は要望欄に「メールで査定額を希望」と記載しておきましょう。

まずはどこか1-2社の査定依頼でOKという方は、下記の大手2社がオススメです。

リスケジュールの検討

住宅ローンの返済が本格的に厳しくなりそうな人であれば、リスケジュールを検討するのも一つです。

リスケジュールとは、一時的に返済期間を長期に伸ばすことにより、毎月の返済額を下げること

別名、条件変更とも言います。紡機やリストラ等により収入が一時的に減ってしまうような場合は、銀行にリスケジュールの申出を行ってください。

3年程度、毎月の返済額を減額してくれます。リスケジュールは一時的な措置であり、3年後、また通常の返済額に戻ります。

このタイミングでやはり住宅ローンが払えなくなり、本格的に滞納してしまう人は結構多いです。

リスケジュールの間は、生活をしっかりと立て直す期間であるということを、十分認識して対応するようにして下さい。

尚、リスケジュールは一度行ってしまうと、借換ができなくなります。リスケジュールの前に、借換を検討すべきということが注意点です。

リスケジュールの検討は、あくまでも本格的に滞納してしまいそうな人の一歩手前の予防法となります。

お得な住宅ローンを探す方法

住宅ローンをあれもこれも調べても結局わからない・・・

当たり前です。住宅ローンは、あなたの環境(家族構成、年収、将来性)により適正が異なります。

新規で借りようとしている人も、見直しを考えている人も実際にいくつかの銀行に仮審査をして金利、保障内容を比べるのが一番。

でも、いちいち銀行を1社1社探して申し込んでいたら大変です。

そんなとき、役に立つのが「モゲチェック」の住宅ローン一括審査!

あなたの条件に合う住宅ローンが一括で比較できます。さらにプロのアドバイザーにチャットで気軽に相談できるのでまずは利用してみましょう。

モゲチェックは借り換え専用のサービスも用意(モゲチェック(借り換え用))しております。

モゲチェックを使うと、借り換えをすることでどれぐらい減らせるかがすぐにわかります。

また月々の返済額などの計算書も出てくるので、とても便利です。

金融機関によって金利や返済額は大きく異なります。今より安くなるなら絶対に買い替えべきです。

まずはどれぐらい減るのかチェックしてみましょう。

まとめ

住宅ローンを遅延してしまった場合の対応と滞納の予防について見てきました。

住宅ローンは遅延したら、すぐに銀行へ連絡して、早めに支払うことが鉄則です。

無駄な遅延損害金を膨らませないよう、早急に対応しましょう。