今の家を売却しようとしたら、住宅ローン残債の方が売却額を上回ってしまうことがあります。

このようなときは、住み替えローンを使うと次の物件が購入できます。

- 住み替えローンとはどのようなローンなのだろう

- 住み替えローンの審査ポイントはどのようなものだろう

- 住み替えローンにはどのようなリスクがあるのだろう

そこで今回の記事では、「住み替えローン」にフォーカスしてお伝えいたします。

この記事を読むことであなたは住み替えローンについて理解し、審査ポイントや注意点を知ることができます。

住宅ローンで迷っているなら「モゲチェック」が大変便利です。モゲチェックを使うと、条件にあったピッタリの住宅ローンを探すことができ、さらにプロのアドバイザーにチャット相談できます。

借り換えの方も「モゲチェック(借り換え用)」を使うと、減らせる額とオススメの住宅ローンが分かります。

ただし、家の住み替えの方は、今の家がどれぐらいで売れるのかをチェックしてください。家がどれぐらいで売れるのかは「すまいValue」「SUUMO」「HOME4U」などの不動産一括査定サイトを活用して、机上査定をすれば相場観がわかります。

住み替えローンとは

売却する物件が、ローン残債が売却額を上回っている状態をオーバーローンと呼びます。

また、家を売却して、同時に新たな家を購入することを買い替えと呼びます。

住み替えローンは「オーバーローン+買い替え」の状態のときに用いるローンです。

売却する物件のローン残債が売却額を下回っている状態をアンダーローンと呼びます。

アンダーローンのときは、住み替えローンは用いません。

アンダーローンは、売却の正常な状態であるため、売却額によって、住宅ローン残債を返済します。

一方で、オーバーローンのときは、売却額のみでは住宅ローンを返済しきれません。

家を売却するには抵当権の抹消が必要

住宅ローンを返済できないと、売却物件についている抵当権を外すことができなくなります。

抵当権を外すことを抵当権の抹消と呼びます。

家を売却するには、抵当権を抹消することが必須です。

抵当権は、住宅ローン残債を完済すると外すことができます。

オーバーローン時の抵当権を外す2つの方法

オーバーローンのとき、抵当権を外す方法には2通りがあります。

- 1つは、自分の貯金を持ち出して売却後に残るローン残債を完済してしまう方法です。

- もう1つは、住み替えローンを使って残るローン残債を完済する方法になります。

もし、ローン残債が自分の貯金で支払うことができるのであれば、無理に住み替えローンを使う必要はありません。

貯金で住宅ローン残債を完済した後は、新たな住宅ローンを組んで次の物件を購入すればよいのです。

住み替えローンは、貯金ではローン残債を返済することが難しい人が利用することになります。

以上、ここまで住み替えローンについて見てきました。

住み替えローンは全ての人が使えるわけではありません。

では、どのような人が使えるのでしょうか。

住み替えローンを利用できる人

住み替えローンを利用できる人は、大企業に勤めている人や、公務員等の住宅ローンを組みにあたって条件の良い人に限られます。

全員が住み替えローンを利用できる訳ではないので、注意が必要です。

住み替えローンは、次の購入物件に、さらに今までの住宅ローン残債分を上乗せする形で融資を受けます。

つまり、新たに購入する物件の価格以上に融資を受けることになります。

例えば、残ってしまった住宅ローン残債が500万円あったとします。

次に購入する物件は3,000万円です。

住み替えローンでは3,500万円を借りることができます。

しかしながら、この時点では、もし住宅ローンを返せなくなって売却することになっても、高々3,000万円でしか売却することができません。

住み替えローンの審査は厳しい

住み替えローンでは、次の物件も、最初からオーバーローンとなってしまうことが明白です。

銀行としては住み替えローンを貸し出すような人が、万が一、住宅ローンを払えなくなってしまったら、回収ができません。

そのため、住み替えローンを貸しだせるような人は、返済の能力の高い人でないと貸し出せなくなります。

住み替えローンは、明らかに担保価値以上の金額を貸し出すため、物件ではなく、返済する人に十分な信用力が必要です。

従って、住み替えローンの審査はとても厳しいものになります。

住宅ローンならすんなりと借りることができた人でも、住み替えローンを借りることができない人は大勢います。

住み替えローンは、誰でも借りることのできるわけではないという点に注意が必要です。

以上、ここまで住み替えローンを利用できる人について見てきました。

では住み替えローンの審査はどのようなことがポイントなのでしょうか。

住み替えローンの審査のポイント

基本的には住宅ローンと同じ

住み替えローンの審査と言っても、基本的には住宅ローンの審査と項目は同じです。

審査の項目としては、年収や、勤務先、借入履歴、勤続年数、健康状態等があります。

ただし、住宅ローンの審査よりも、その審査項目の内容がちょっとずつ厳しくなります。

特に重要視されるのが収入や勤務先です。

収入は多い方が有利であり、また勤務先も中小企業よりは大企業や公務員の方が有利です。

住み替えローンの審査要件は、銀行によってまちまちですが、基本的には銀行が住宅ローンを貸したくてしょうがないような人が借りることができます。

ローン残債や価格も重視する

住み替えローンでは、オーバーローンによって残ってしまった住宅ローン残債の金額も重視します。

住み替えローンは銀行にとって担保価値以上の融資を行うため、リスクがあります。

そのリスクの部分は、売却物件で残ってしまったローン残債の部分です。

ローン残債が小さければ、銀行にとってもリスクが低くなります。

住み替えローンも融資が通りやすくなります。

一方で、新たに購入する物件が、その人の収入に対して非常に安い物件である場合、これも銀行にとってリスクが低くなる要因となります。

住み替えローンの審査においては、「ローン残債+購入額」の合計が、その人の収入で十分返済できる金額になっていることが必要です。

住み替えローンは、借入金額に「前の物件のローン残債」が加わる点が、一般の住宅ローンとは異なります。

「ローン残債+購入額」の合計額のバランスが大切となるのです。

以上、ここまで住み替えローンの審査のポイントについて見てきました。

では、住み替えローンにはどのようなリスクがあるのでしょうか。

住み替えローンのリスク

住み替えローンは、担保価値以上にローンを借りることになるため、仮に返済できなくなったときのリスクが相当に大きくなります。

通常、一般的な住宅ローンでは、住宅ローンの返済ができなくなった場合、競売または任意売却といった手続きでローン残債を返済します。

これは住み替えローンでも同じです。

競売や任意売却でも返済しきれなかったローン残債については、その後も返済が必要となります。

通常の住宅ローンでも、自己資金を十分に積まなかった場合には、競売や任意売却後にローン残債が残ってしまうことは、良くあります。

住み替えローンを使うと、競売や任意売却後に残るローン残債が大きくなる可能性があります。

競売や任意売却になった時点では、かなり経済力が落ちていると考えられるため、多額のローン残債が残ってしまう住み替えローンはかなりきつくなります。

場合によっては、自己破産も検討せざるを得なくなるまで、追い込まれるかもしれません。

住み替えローンは非常に高いリスクを伴うローンのため、慎重に検討した上で利用するようにして下さい。

以上、ここまで住み替えローンのリスクについて見てきました。

では、住み替えローンのリスクを小さくするにはどうしたら良いでしょうか。

住み替えローンのリスクを小さくする3つの方法

住み替えローンのリスクを小さくするには、「高く売る」、「安い物件を購入する」、「価格が下がりにくい物件を購入する」の3つの方法が有効です。

- とにかく高く売る

- 安い物件を購入する

- 価値が下がりにくい物件を購入する

方法1.高く売る

住み替えローンのリスクの根源は売却物件で残るローン残債です。

売却物件で残るローン残債を減らすには物件を高く売ることに尽きます。

不動産を高く売却するには、「一般媒介契約を利用する」、「内覧の準備をしっかり行う」、「瑕疵担保保険を付保する」、「広告を充実させる」等々、いくつかのポイントがあります。

方法2.安い物件を購入する

2つ目のポイントとしては、安い物件を購入するという点です。

住み替えローンでは「ローン残債+購入額」を借りることになります。

そのため、安い物件を購入することが、借入額を減らすことになるため、リスクが減ります。

ただし、住宅を相場よりも安く購入するということは、とても難しいことです。

方法3.価格が下がりにくい物件を購入する

3つ目のポイントとしては、価格が下がりにくい物件を購入するという点です。

住宅価格は、築年数が経過すると、どうしても値下がります。

そのような中でも、駅から近い物件や、周辺環境の良い物件等、値下がりしにくい物件が存在します。

値下がりにくければ、最悪、任意売却等になっても回収できる金額が大きくなります。

任意売却後に残るローン残債を小さくすることができますので、リスクを小さくすることが可能です。

住み替えの場合、資金計画を立てることが大きなポイントになりますが、そのための第一歩が「今の家がいくらで売れるのか」を確認することから始まります。

不動産の売却金額によっては、売却益を購入物件の初期費用に回して、ローンの借入額を減らすことも可能です。

まず、自分の不動産がいくらで売れるのかを把握する為には、不動産会社に査定してもらう必要があります。

しかし、あくまで査定額は不動産会社がいくらで売れそうなのか判断した価格です。

不動産会社ごとに、実績や算出方法が異なるので、不動産会社によって査定額がバラバラになってしまうことが一般的です。

その為、不動産査定は複数の不動産会社に依頼して、比較検討することがとても大切です。

ただ、複数の不動産会社を自分で調べて、1社ずつ何度も査定依頼を進めるのは大変です。

そんな時に不動産一括査定サイトの活用を強くオススメします。

便利な不動産一括査定サイトですが、筆者が知っているだけでも30はあります。

多くのサイトが乱立し、どのサイトを使えば良いか素人には分かりづらくなってしまっています。

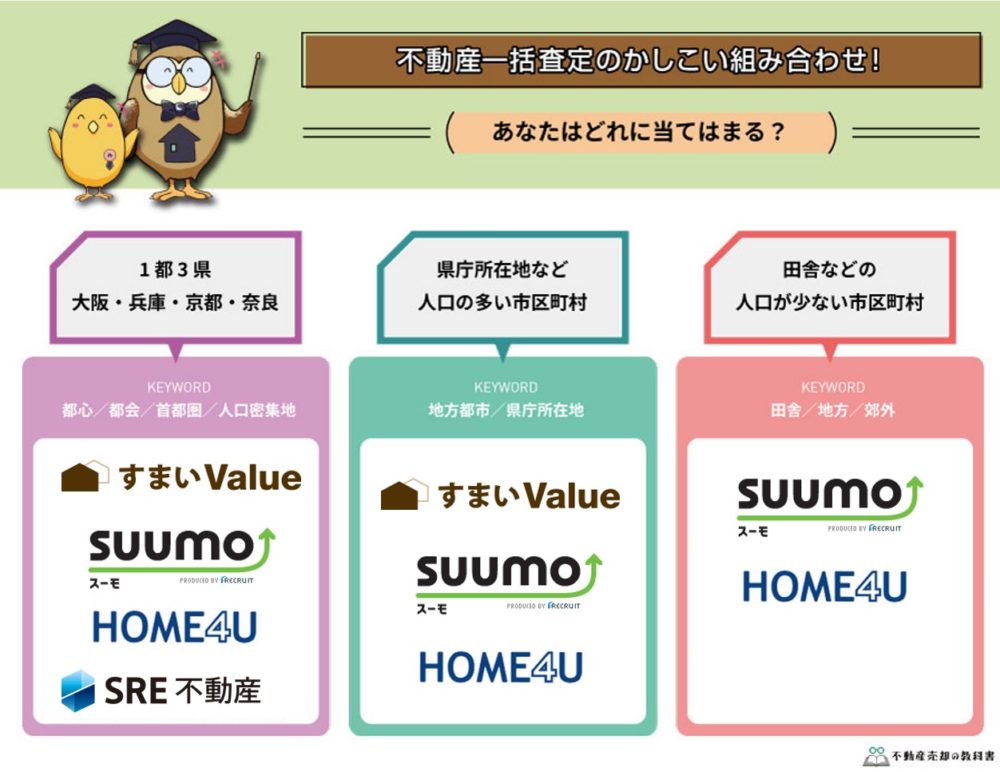

実績や信頼性、提携不動産会社の質など、総合的に判断すると筆者は下記の3つをオススメします。

実績や信頼性はもちろんですが、上記3サイトは、机上査定に対応してくれる点もポイントになります。

机上査定とは、依頼時に入力した物件の基本情報を基に算出する査定方法で、不動産会社の担当者に物件を見てもらう必要もなく、家に居ながら気軽に査定額を知ることが可能です。

依頼時にメールで査定額を提示して欲しい旨を備考欄で伝えておけば、査定結果や担当者とのやり取りはメールで進むので、営業電話にも悩まずにやり取りすることも可能です。

オススメサイトの併用が鉄則

一括査定サイトごとに提携会社の性質は異なる為、売却を成功するためには、複数の一括査定サイトの併用がオススメです。

サイト選びのポイントとしては、売却物件のエリアに応じて、下記のような使い分けがいいでしょう。

不動産一括査定のおすすめについては下記記事をご確認ください。

モゲチェックを使うと最適な住宅ローンがすぐわかる

住み替えのための不動産売却と新規物件用の住宅ローン契約を同時に進めるのは、とても大変です。

住宅ローンは、あなたの環境(家族構成、年収、将来性)により適正が異なります。

新規で借りようとしている人も、見直しを考えている人も実際にいくつかの銀行に仮審査をして金利、保障内容を比べるのが一番。

でも、いちいち銀行を1社1社探して申し込んでいたら大変です。

そんなとき、役に立つのが「モゲチェック」の住宅ローン一括審査!

あなたの条件に合う住宅ローンが一括で比較できます。さらにプロのアドバイザーにチャットで気軽に相談できるのでまずは利用してみましょう。

まとめ

住み替えローンの審査のポイントやリスクを小さくする方法を解説してきました。

住み替えローンは誰もが借りることのできるローンではありません。

たとえ借りることができたとしても、慎重に検討し、リスクを小さくするようにして下さい。