10:00〜18:00(水曜・祝日を除く)

家の住み替えにかかる税金と節税するための全知識

記事内に商品プロモーションを含む場合があります。

マンションや戸建てを住み替えるとき、気になるのが税金ではないでしょうか?

不動産の購入、売却には税金が課税されることがありますが、その税金を節税するための制度も多くあります。

しかし家購入時の「住宅ローン控除」と、家を売却時の「譲渡所得(売却益)を控除するための特例」は併用ができません。

「かかる税金」もそうですが、「どうやったら節税できるのか」というのも住み替えでは気になるところでしょう。

本記事ではまず、住み替えで利用できる各種控除をわかりやすく解説します。

その上で、どの制度を利用すれば一番節税効果が高いのか、ご自身で答えが出せるようにシミュレーションをしながら解説していきます。

住み替えで最大限節税するための、全知識です。ぜひ参考にしてみてくださいね!

もし先にシミュレーションを見たければ「【シミュレーション】住宅ローン控除と譲渡所得税の控除どちらが得か」に進んでください。ある程度の概要はつかめるようになっています。

筆者おすすめサービス

住宅ローンで迷っているなら「モゲチェック」が大変便利です。モゲチェックを使うと、条件にあったピッタリの住宅ローンを探すことができ、さらにプロのアドバイザーにチャット相談できます。

借り換えの方も「モゲチェック(借り換え用)」を使うと、減らせる額とオススメの住宅ローンが分かります。

ただし、家の住み替えの方は、今の家がどれぐらいで売れるのかをチェックしてください。家がどれぐらいで売れるのかは「すまいValue」「SUUMO」「HOME4U」などの不動産一括査定サイトを活用して、机上査定をすれば相場観がわかります。

目次

【購入時】自宅購入で使える税金控除特例

住宅ローンを組んで新居を購入した場合、住宅ローン控除を利用することで大幅な減税が見込めます。

住宅ローン控除とは、住宅ローンを利用してマイホームを購入した場合、購入の翌年から10年間にわたって住宅ローンの年末残高の1%を各年の所得税から控除し、還付してくれる減税制度(2019年10月の消費税10%への増税に伴い、一定期間内の入居に限り13年間にわたって控除が受けられます。)

各年の控除限度額は40万円(長期優良住宅は50万円)で、10年間の控除額は最大400万円(長期優良住宅は500万円)ともなるので、とても大きな減税制度。

住宅ローン残高が4,000万円以上ある年の控除額は40万円となります。住宅ローン残高が5,000万円でも1億円でも控除額は40万ということ。

| 住宅ローン残高(万円) | 年間控除額(万円) |

|---|---|

| 500 | 5 |

| 750 | 7.5 |

| 1,000 | 10 |

| 2,000 | 20 |

| 3,000 | 30 |

| 4,000 | 40 |

| 5,000 | 40 |

| 7,500 | 40 |

| 10,000 | 40 |

もし、その年の所得税が40万円に満たない場合は住民税から控除されることになります。

ただし住民税から控除される額にも上限があり、最大で13万6500円です。

そのため年末残高が4,000万円以上あるとしても、以下のようなケースでは40万円控除されない点にご注意ください。

- 控除対象となる所得税と住民税が40万円に満たないとき

- 所得税額が263,500円(40万円-住民税の最大控除額13万6500円)以下のとき

住宅ローン控除の適用要件

住宅ローン控除の適用要件のうち、主なものは次の通りです。

- 購入から6ヶ月以内に当人が入居

- 適用を受ける各年の12月31日まで引き続いて住んでいる

- 適用を受ける年の合計所得が3000万円以下

- 家の面積が50㎡以上

- 10年以上の住宅ローンを組んでいること

【売却時】自宅の売却益が出たときに使える3つの税金控除特例

不動産の売却益のことを「譲渡所得」といいます。この譲渡所得には、住民税と所得税が課税されます。

自宅の住み替えに際しては、次の3つの控除特例によって節税が可能です。

- 3,000万円特別控除

- 軽減税率の特例

- マイホームの買い替え特例

ただし、この3つの特例と住宅ローン控除は、併用できません。

譲渡所得と税金の計算方法

まず譲渡所得の算出方法と、課税される税額の計算方法を解説しますね。

譲渡所得 = 譲渡収入金額 - (取得費 + 譲渡費用)

※譲渡収入金額:家を売った金額

※取得費:家を買った金額と買ったときの諸費用等を合計したものから減価償却費相当額を引いたもの

※譲渡費用:家を売るときにかかった諸費用等

※減価償却費:購入金額(建物部分)×0.9×償却率×経過年数

※償却率:木造(非事業用)0.031 コンクリート造(非事業用)0.015

こちらで算出された譲渡所得に、住民税と所得税が課税されます。

住民税と所得税は、家を所有していた期間によって税率が異なります。

| 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

|---|---|---|---|---|

| 5年以下 | 30% | 9% | 0.63% | 39.63% |

| 5年超 | 15% | 5% | 0.315% | 20.315% |

特例①3,000万円特別控除

マイホーム売却の譲渡所得にかかる税金は、「マイホーム特例」ともいわれる「3,000万円特別控除」によって大幅に減税されます。

3,000万円特別控除は、譲渡所得から最大3000万円控除されるというもの

主な適用要件は、次の通りです。

- 自分が住んでいる家を売るか、住まなくなった日から3年を経過する年の12月31日までに売却

- 自宅を取り壊した場合は以下の要件全てに当てはまること

- 家屋を取り壊した日から1年以内に敷地を売却

- 家屋に住まなくなった日から3年を経過する年の12月31日までの売却

- 売却までに敷地を駐車場等などにしていな

特例②軽減税率の特例

3,000万円特別控除だけで控除しきれない譲渡所得がある場合には、「軽減税率の特例」によって譲渡所得にかかる税率を引き下げることができます。

こちらもマイホーム売却に限られた減税制度。

主な適用要件は、3000万円特別控除の要件に加えて以下の通りです。

- 売った年の1月1日時点で家屋や敷地の所有期間が10年を超えている

特例③マイホームの買い替え特例

減税制度ではありませんが、買い替え時に課税を将来に繰り延べるための「マイホームの買い替え特例」といわれる制度もあります。

買い替え特例を適用させると、住み替えで出た譲渡所得にかかる税金を、住み替え先の住宅を売却するときまで繰り延べることができます。

※出典:国税庁「特定のマイホームを買い換えたときの特例」より

こちらも住宅ローン控除との併用不可。また3,000万円特別控除や軽減税率の特例とも併用が不可です。

買い替え特例の主な適用要件は、次の通りです。

- 自分が住んでいる家を売るか、住まなくなった日から3年を経過する年の12月31日までに売却

- 自宅を取り壊した場合は以下の要件全てに当てはまること

- 家屋を取り壊した日から1年以内に敷地を売却

- 家屋に住まなくなった日から3年を経過する年の12月31日までの売却

- 売却までに敷地を駐車場等などにしていない

- 売った人の居住期間が10年以上、かつ売った年の1月1日時点で家屋や敷地の所有期間が10年超

- 売買代金が1億円以下

- 買い替え先の住宅の床面積50㎡以上、土地面積500㎡以下

- 買い替え先の住宅が一定の耐震基準を満たすもの

- マイホームを売った年の前年から翌年までの3年の間にマイホームを買い替えること

【売却時】自宅の売却損が出たときに使える税金控除特例

一方、自宅の売却で利益が出ず、逆に売却損が出た場合には、「マイホームを買い替えた場合の譲渡損失の損益通算及び繰越控除の特例」という制度で減税が見込めます。

売却損は課税対象とはなりませんが、この特例を適用させることで、売却時の損失分を給与などの所得と損益通算させることが可能。

また1年で損益通算できなかった分に関しては、売却の年の翌年以後3年内であれば繰越控除を受けることができます。

損益通算及び繰越控除の特例の主な適用要件は、次の通りです。

- 自分が住んでいる家を売るか、住まなくなった日から3年を経過する年の12月31日までに売却

- 売却した年の1月1日時点で所有期間5年超

- 自宅を取り壊した場合は以下の要件全てに当てはまること

- 家屋を取り壊した日から1年以内に敷地を売却

- 家屋に住まなくなった日から3年を経過する年の12月31日までの売却

- 取り壊された家屋及びその敷地は取り壊された年の1月1日時点で所有期間が5年超

- 売却までに敷地を駐車場等などにしていない

- 買い替え先の住宅の床面積50㎡以上

- 買い替え先を10年以上の住宅ローンを組んで購入

- 買い替え先には購入した年の12月31日まで入居または入居見込

こちらの制度は、住宅ローン控除と併用できます。

ただし損益通算することによって所得税が少なくなったり、ゼロになったりすれば、住宅ローン控除によって控除できる分がなくなります。

つまり住宅ローン控除と併用させても、住宅ローン控除の効果が発揮されない期間が生じる可能性があるということ。

とはいえ控除する分がないということは、決して「損」ではありません。

住み替え前の家の売却で売却損がでて、住宅ローンを利用して新居を購入した場合には、迷わず併用されるのがいいと思います。

【シミュレーション】住宅ローン控除と譲渡所得税の控除どちらが得か

住宅ローン控除は、売却損を損益通算できる制度とは併用が可能ですが、売却益を控除する制度とは併用不可です。

どの制度においても、制度を適用させるには、売買した翌年の確定申告で申請する必要があります。

併用できる制度は両者を申請すればいいのですが、併用できないものについては、確定申告時期までにどちらが得になるのか比較・検討しなければならないということ。

ここからは以下のようなケースを想定し、税金の計算方法や控除の見極め方を解説していきます。

【ケース】所有期間15年のマイホームを売却して、新居に住み替えた。

家の名義人や住宅ローン名義は、全てご主人1人。ご主人は収入が多く、毎年40万円以上所得税を納めている。

【売却した家】

- 所有期間:15年

- 構造:木造

- 購入金額:3,000万円(土地2,000万円、建物1,000万円)

- 売却金額:5,000万円

【購入した家】

- 購入金額:7000万円

- 住宅ローン:全額 35年間

売却にかかる税金と控除額

売却した家は、購入金額3,000万円に対して5,000万円で売れているため、譲渡所得が大きくなりそうですね。

しかし譲渡所得は、単純に売買金額の差額2,000万円とはなりません。

譲渡所得の計算式をもう一度みてみましょう。

譲渡所得 = 譲渡収入金額 - (取得費 + 譲渡費用)

※譲渡収入金額:家を売った金額

※取得費:家を買った金額と買ったときの諸費用等を合計したものから減価償却費相当額を引いたもの

※譲渡費用:家を売るときにかかった諸費用等

※減価償却費:購入金額(建物部分)×0.9×償却率×経過年数

※償却率:木造(非事業用)0.031 コンクリート造(非事業用)0.015

ではここに今回のケースを当てはめていみます。

なお売買にかかった諸費用等は、わかりやすいように「売買金額×3%」の仲介手数料のみと想定します。

- 譲渡収入金額:5,000万円

- 減価償却費:1000万円×0.9×0.031×15=418.5万円

- 取得費:3000万円+90万円-418.5万円=2671.5万円

- 譲渡費用:150万円

- 譲渡所得=5000万円-(2671.5万円+150万円)=2,318.5万円

この譲渡所得に対して、住民税と所得税が課税されます。

住民税と所得税は、所有期間によって税率が異なりましたよね。異なる税率は、以下の通り。

| 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

|---|---|---|---|---|

| 5年以下 | 30% | 9% | 0.63% | 39.63% |

| 5年超 | 15% | 5% | 0.315% | 20.315% |

今回のケースは所有期間15年なので、20.315%となります。譲渡所得に乗じてみましょう。

- 2318.5万円×20.315%=約471万円

このケースでは、家の売却で471万円が課税されるということです。

ただしマイホームの売却には、各種控除特例がありましたよね。

その中でも「3,000万円特別控除」を適用させれば、今回の譲渡所得2318.5万円は全額控除されるので、結果として課税額はゼロとすることが可能です。

しかし、3,000万円特別控除は、住宅ローン控除と併用不可。

そのため住宅ローン控除ではいくらで減税効果があるのか計算し、比較する必要があります。

住宅ローン控除で控除される額

さて、住宅ローン控除で減税する額を計算するには、以下の情報が必要になります。

【控除を受ける人(ご主人)の所得税(所得税が40万円に満たない場合は住民税も)】

- 年間40万円以上

【購入した家】

- 購入金額:7,000万円

- 住宅ローン:全額 35年間

住宅ローン控除とは、年末残高の1%を、40万円を上限に10年間にわたって控除してくれる制度でしたよね。

今回のケースでは10年後にも年末残高は4,000万円を切らないので、10年にわたって各年限度額の40万円の控除が可能となるわけです。

そして控除を受ける人の所得税をみても、最大額で控除が可能。つまり10年間の節税効果は400万円となります。

住宅ローン控除は年末ローン残高だけで判断するのではなく、「控除できるだけの所得税や住民税があるのか」をご年収などからしっかり計算されることをオススメします。

売却における節税効果か住宅ローン控除はどちらがお得だったか?

- 譲渡所得にかかる税金を節税するための制度を利用する場合の減税額は471万円。

- 住宅ローン控除を利用する場合の減税額は400万円。

このケースでは、譲渡所得にかかる税金を節税するための「3,000万円特別控除」に軍配が上がったということになります。

事業用不動産を買い替えたときの税金控除特例

最後に紹介するのは、自宅ではなくご所有の賃貸マンションなどを買い替えた場合に利用できる「事業用不動産の買い替え特例」です。

「マイホームの買い替え特例」と同様、課税を将来に繰り延べることができるというものですが、繰り延べることができるのは一部。

基本的に売却金額の20%にかかる税金については繰り延べることができないので、売却時に納税する必要があります。

地域によってこの割合には違いがあり、地価の高い地域ほど繰り延べられる部分は少なくなります。

事業用不動産の買い替え特例の適用要件のうち、主なものは次の通りです。

- 事業用不動産から事業用不動産への買い替え

- 売却する1月1日時点で所有期間が10年超

- 売却の前年から翌年中に買い替え先を購入

- 買い替え先を購入してから1年以内に事業用に使う

住み替えの場合、資金計画を立てることが大きなポイントになりますが、そのための第一歩が「今の家がいくらで売れるのか」を確認することから始まります。

不動産の売却金額によっては、売却益を購入物件の初期費用に回して、ローンの借入額を減らすことも可能です。

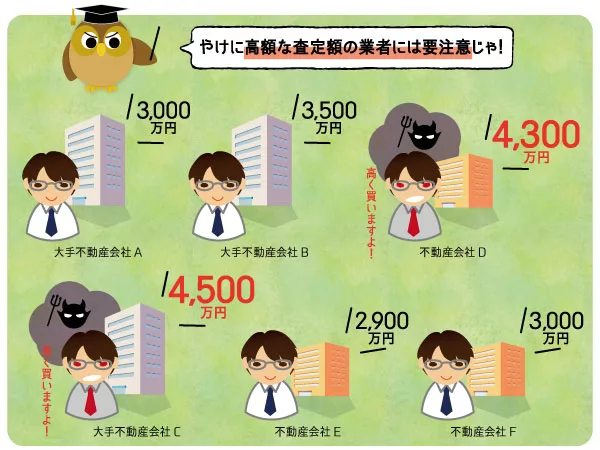

まず、自分の不動産がいくらで売れるのかを把握する為には、不動産会社に査定してもらう必要があります。

しかし、あくまで査定額は不動産会社がいくらで売れそうなのか判断した価格です。

不動産会社ごとに、実績や算出方法が異なるので、不動産会社によって査定額がバラバラになってしまうことが一般的です。

その為、不動産査定は複数の不動産会社に依頼して、比較検討することがとても大切です。

ただ、複数の不動産会社を自分で調べて、1社ずつ何度も査定依頼を進めるのは大変です。

そんな時に不動産一括査定サイトの活用を強くオススメします。

便利な不動産一括査定サイトですが、筆者が知っているだけでも30はあります。

多くのサイトが乱立し、どのサイトを使えば良いか素人には分かりづらくなってしまっています。

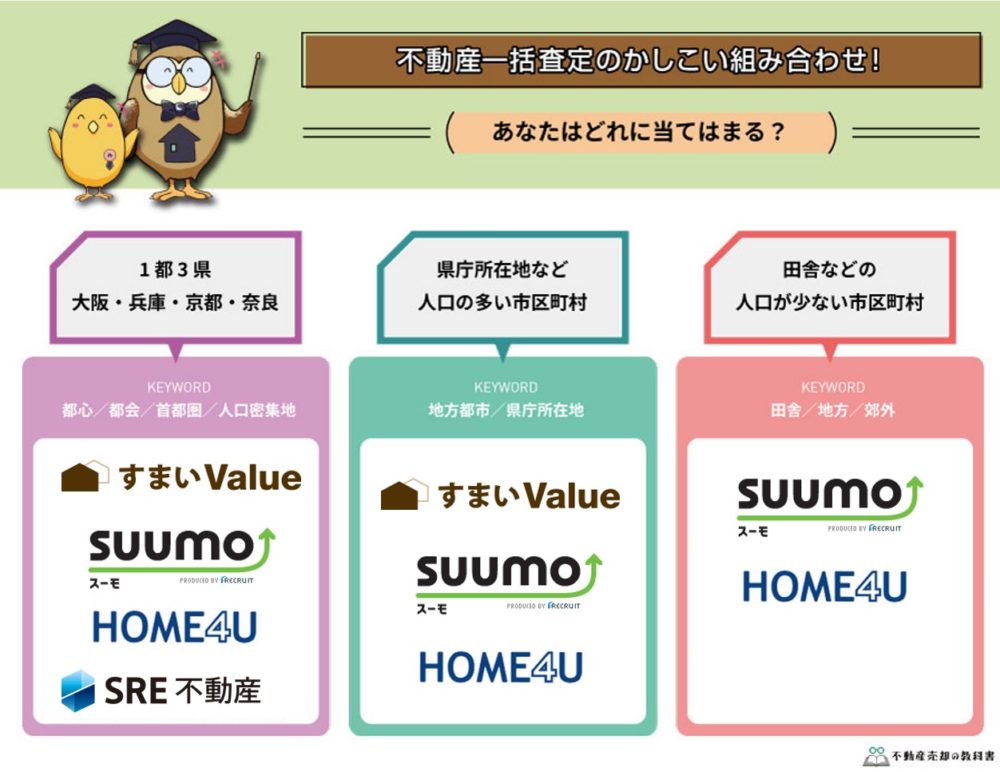

実績や信頼性、提携不動産会社の質など、総合的に判断すると筆者は下記の3つをオススメします。

不動産一括査定サイトのオススメ3選

実績や信頼性はもちろんですが、上記3サイトは、机上査定に対応してくれる点もポイントになります。

机上査定とは、依頼時に入力した物件の基本情報を基に算出する査定方法で、不動産会社の担当者に物件を見てもらう必要もなく、家に居ながら気軽に査定額を知ることが可能です。

依頼時にメールで査定額を提示して欲しい旨を備考欄で伝えておけば、査定結果や担当者とのやり取りはメールで進むので、営業電話にも悩まずにやり取りすることも可能です。

オススメサイトの併用が鉄則

一括査定サイトごとに提携会社の性質は異なる為、売却を成功するためには、複数の一括査定サイトの併用がオススメです。

サイト選びのポイントとしては、売却物件のエリアに応じて、下記のような使い分けがいいでしょう。

不動産一括査定のおすすめについては下記記事をご確認ください。

あわせて読みたい

ぶっちゃけどこの不動産一括査定サイトがオススメ?注意点やメリット・デメリットを解説

不動産を売却しようとした時に不動産一括査定を利用することは賢明な判断です。 自宅にいながら複数の不動産会社を競争させて高値で売ることができるからです。 でもこ...

モゲチェックを使うと最適な住宅ローンがすぐわかる

住み替えのための不動産売却と新規物件用の住宅ローン契約を同時に進めるのは、とても大変です。

住宅ローンは、あなたの環境(家族構成、年収、将来性)により適正が異なります。

新規で借りようとしている人も、見直しを考えている人も実際にいくつかの銀行に仮審査をして金利、保障内容を比べるのが一番。

でも、いちいち銀行を1社1社探して申し込んでいたら大変です。

そんなとき、役に立つのが「モゲチェック」の住宅ローン一括審査!

あなたの条件に合う住宅ローンが一括で比較できます。さらにプロのアドバイザーにチャットで気軽に相談できるのでまずは利用してみましょう。

まとめ

住み替えの税金控除制度はややこしくはありますが、しっかり比較・検討して適切な制度を選べば、節税効果はとても高くなります。

とくに譲渡所得が大幅に出た場合には、住宅ローン控除と3,000万円特別控除、どちらを選択するべきか悩むポイントだと思います。

住宅ローン控除は10年にわたって控除を受けるという性格上、途中で控除できる所得税が減ってしまえば節税効果が低くなってしまう制度です。

つまり収入の増減もまた、考慮しなければならないポイントとなります。

一方、3,000万円特別控除は、全額まとまって控除が受けられる制度。

選択に悩む場合は不動産会社や税理士などにも相談し、適切な判断ができるようにしましょう。