10:00〜18:00(水曜・祝日を除く)

公務員なのに返済が苦しい?住宅ローンが苦しい原因と対処方法

記事内に商品プロモーションを含む場合があります。

「株式会社○○銀行」にとって、住宅ローンは美味しい商品です。

真面目な日本人は、住宅ローンが苦しくても、最後まで家を守り抜こうとします。

お客さんが必死に働いて金利を払ってくれるので、銀行としては笑いが止まりません。

真面目そうな人には、銀行は必要以上にどんどん貸してくれます。

- 住宅ローンの返済が苦しくて、どうして良いか分からない

- やっぱり、自分は無理して借り過ぎたのかどうかを知りたい

- 住宅ローンの返済が苦しい場合の対処方法を知りたい

そこで今回の記事では、公務員や大手企業で働いているけど住宅ローンの返済が苦しい方に向けて書いていきます。

この記事を読むことであなたは苦しい住宅ローンの原因を理解し、苦しさから解放されるための対処方法について知ることができます。

なお、返済がどうしても苦しい場合は、家を高く売ることを考えたほうが先決です。「返済が苦しい場合は家を高く売却するのを考える」に進んでください。

筆者おすすめサービス

住宅ローンで迷っているなら「モゲチェック」が大変便利です。モゲチェックを使うと、条件にあったピッタリの住宅ローンを探すことができ、さらにプロのアドバイザーにチャット相談できます。

借り換えの方も「モゲチェック(借り換え用)」を使うと、減らせる額とオススメの住宅ローンが分かります。

ただし、家の住み替えの方は、今の家がどれぐらいで売れるのかをチェックしてください。家がどれぐらいで売れるのかは「すまいValue」「SUUMO」「HOME4U」などの不動産一括査定サイトを活用して、机上査定をすれば相場観がわかります。

目次

公務員なのに住宅ローンが苦しくて後悔しているAさんの事例

あっさり審査が通る現実

「銀行ってすごく貸してくれるんですね。」そんな感想を漏らしたのは、首都圏にある市役所の産業振興課に勤務する38歳の公務員Aさん。

Aさんは、2年前に人気の湾岸エリアにある新築の高層マンションを購入しました。マンションの購入金額は6,000万円。

6,000万円のマンションですが、Aさんが購入した湾岸エリアのマンションの中では、決して高い金額ではありません。

人気の湾岸エリアでは、少し良い物件を選択しようとすると、すぐに7,000万円~8,000万円の価格になってしまうため、条件を抑えながら選んだ物件が6,000万円の物件でした。

Aさんの年収は650万円。Aさんの妻はパートで働いていますが、パートの年収としては100万円であり、扶養の範囲内で抑えています。

Aさんは、6,000万円の物件購入は少し厳しいかもしれないと思いつつも、ローンの申込を行ったら、妻との年収を合算することを条件として、あっさりとローンの審査が通りました。

35年の長期固定ローンで、完済年齢は71歳という条件で組みました。

世帯収入を前提としているため、妻は連帯保証人となっています。

ところが、購入してから2年しか経っていませんが、Aさんからは常に「住宅ローンの返済が苦しい」という言葉が発せられるようになりました。

Aさんは、やはり無理して借り過ぎたことを後悔しているようです。

借りる側が抑制しないと苦しくなる

実は、Aさんのような公務員や大企業に勤務している人の中には、近年、住宅ローンの返済に苦しい思いをしている人が増えています。

ここ数年は、住宅の価格が異常に高くなってしまっているため、普通の物件を購入しても、住宅ローンの返済に苦しんでいる人もいます。

一方で、銀行にとって住宅ローンの貸倒れ率は0.4%しかありません。それに対し、中小企業への貸出の貸倒れ率は2%もあります。

銀行にとって見ると、中小企業に融資をするよりも、個人に住宅ローンとして貸した方がよほど安全です。住宅ローンは貸したくてしょうがない商品になります。

そして、銀行がぜひとも貸したいという人は、公務員や大企業に勤務している人や、医者や弁護士です。

このような人たちは、収入が安定しているため、通常の人よりも貸し倒れるリスクがさらに下がります。

近年は、借りる方が抑制しないと、銀行側が過剰に融資してくるという傾向があります。

住宅ローンは適正な買入額がありますが、実は銀行の持っている融資基準は適正な借入額を超えています。

銀行は住宅ローンを貸したくてしょうがないので、適正借入額以上であっても貸せるようになっています。

住宅ローンの3つの適正基準

住宅ローンの借りる金額は下記3つの基準で見ていくようにしましょう。

- 年収倍率

- 返済比率

- 完済年齢

それぞれ見ていきましょう。

基準①年収倍率

適正な住宅ローンを見極める基準の一つに、年収倍率という考え方があります。

適正な年収倍率では、借入額は年収の5倍です。

一方で、銀行には年収に対する貸出可能額の目安を持っており、その倍率は最大で年収の8倍です。

上述のAさんの例では、世帯収入が750万円でした。

6,000万円の借入でしたので、ちょうど年収の8倍(6,000万÷750万=8)にあたります。

Aさんの場合、公務員でとても条件が良いため、8倍まで審査が通ってしまいます。

2024年5月時点では、35年長期固定ローンの金利は1.36%辺りが高い金利になってきます。

6,000万円を1.36%の35年固定金利で借りると、元利均等返済(ボーナス返済無し)で返済すると、月額返済額は179,623円となります。

それに対し、年収の5倍となると、借入可能金額は3,750万円となります。

3,750万円を1.36%の35年固定金利で借りると、元利均等返済(ボーナス返済無し)で返済すると、月額返済額は112,264円となります。

年収750万円だとすると、月額179,623円の返済はかなり厳しいです。

月額112,264円であれば、なんとかやっていける金額になってきます。

あわせて読みたい

プロに聞いた!4,000万円の住宅ローンを組むには年収はいくらであれば良い?

家を購入しようとすると、4,000万円という壁があります。 不動産経済研究所の首都圏・近畿圏マンションの市場予測によると、2022年1月~11月の新築マンションの平均価格...

基準②返済比率

もう一つ、適正な住宅ローンを見極める基準の一つに、返済比率(返済負担率)という考え方があります。

適正な返済比率は20%です。返済比率は額面年収に対する住宅ローンの年間返済額の占める割合です。

式で表すと以下のようになります。

返済比率 = 年間返済額 ÷ 額面年収

一方で、銀行も貸出可能な返済比率の目安を持っており、その返済比率は30%です。

ここでも、35年長期固定ローン1.36%、年収は750万円としてシミュレーションしてみます。

返済比率が20%とすると、借入可能額は4,175万円です。

それに対し、返済比率を30%とすると、借入可能額は6,263円となります。

先ほど、適正年収倍率は5倍としましたが、5倍だと借入額は3,750万円となってしまいます。

返済比率で計算した方が、多く借りることができます。

ちなみに、4,175万円を35年固定金利、元利均等返済、ボーナス返済無しでシミュレーションすると、月額返済額は124,988円です。

年収倍率と返済比率で求められる適正借入額は、同じにはなりません。

年収倍率は5~6倍であれば、適正返済比率の範囲内になります。無理のない方を選択して借りるようにして下さい。

適切な返済比率については、下記に詳しく記載しています。

あわせて読みたい

住宅のプロが教える!年収に見合った住宅ローン返済比率の目安の決め方と注意点

住宅ローンを借りる前に、知っておかなければならないことがあります。 それは、あなたが「借りられる額」とあなたが「返せる額」は違うという点です。 住宅ローンには...

基準③完済年齢

年収倍率と返済比率の他に、もう一つ重要なことがあります。

それは完済年齢です。完済年齢は65歳とすべきです。

ただ、実際に銀行は完済年齢が80歳まで貸してくれるところが多いです。

上述のAさんの例では35年の長期固定ローンで、完済年齢が71歳でした。

この場合だと、65歳以降6年間は年金生活の中から返済しなければなりません。

住宅ローンは借入期間が長いほど、毎月の返済額が少なくなり、借りやすくなります。

そのため、完済年齢が65歳を超えた年齢になっている方が多いです。

完済年齢が65歳を超えている人は、65歳の完済を目指すと、繰上返済をしていかなければなりません。

繰上返済は、必ずしも計画通りに行くとは限りません。

そのため、最初から65歳を完済年齢として住宅ローンを組むことがポイントです。

退職後の住宅ローンについては、下記に詳しく記載していますので、ぜひご参照ください。

あわせて読みたい

退職後の住宅ローンの注意点と老後破綻を回避するための方法を解説

晩婚化に伴い、住宅の取得時期が遅れ、退職後も住宅ローンの返済が続いている人が増えています。 住宅ローンをきっかけに、退職後、老後破綻に陥ってしまう人も少なくあ...

以上、ここまで住宅ローンの3つの適正基準について見てきました。

適正な住宅ローンとは、年収倍率が5倍、返済比率が20%以内、完済年齢が65歳です。

年収450万円の適正な借入額

適正な借入額では物件は買えない

国税庁発表の「令和2年民間給料実態統計調査」によると平均年収は下記のようになっています。

| 年齢 | 男性平均年収(万円) | 女性平均年収(万円) | 平均年収(万円) |

|---|---|---|---|

| 19歳以下 | 1,456 | 1,149 | 1,289 |

| 20~24 | 2,768 | 2,415 | 2,598 |

| 25~29 | 3,934 | 3,193 | 3,616 |

| 30~34 | 4,583 | 3,088 | 4,003 |

| 35~39 | 5,175 | 3,111 | 4,367 |

| 40~44 | 5,709 | 3,165 | 4,702 |

| 45~49 | 6,211 | 3,209 | 4,982 |

| 50~54 | 6,563 | 3,187 | 5,143 |

| 55~59 | 6,681 | 3,105 | 5,182 |

| 60~64 | 5,205 | 2,570 | 4,146 |

| 65~69 | 4,210 | 2,078 | 3,319 |

| 70歳以上 | 3,568 | 1,914 | 2,852 |

| 合 計 | 5,322 | 2,926 | 4,331 |

住宅を最も購入する層である30代の平均年収が400~450万円程度です。

先ほどの、年収倍率は5倍、返済比率は20%以内という基準で当てはめると、年収500万円の人の適正な借入額は下表の様になります。

前提条件は全額35年長期固定ローン1.36%、元利均等返済、ボーナス返済無しとします。

| 基準 | 適正指標 | 借入額 |

|---|---|---|

| 年収倍率 | 5倍 | 2,000~2,250万円 |

| 返済比率 | 20% | 2,783万円 |

一方で、東京カンテイによると2022年11月における首都圏の新築マンションの平均価格は6,522万円でした。

新築物件の平均価格は約6,500万円とします。借入可能額が2,783万円だと、平均価格すら届かないことになります。

そこで、次に銀行の基準のギリギリまで借入を行うものとします。

同じく前提条件は全額35年長期固定ローン1.36%、元利均等返済、ボーナス返済無しとすると、借入額は下表の様になります。

| 基準 | 銀行の基準 | 借入額 |

|---|---|---|

| 年収倍率 | 8倍 | 3,200~3,600万円 |

| 返済比率 | 30% | 4,175万円 |

仮に、それぞれの両親から1,500万円ずつの頭金を用意してもらい、自己資金を3,000万円準備したとします。

すると、年収450万円でも自己資金が3,000万円あれば、銀行の基準を目一杯借りることで、ようやく平均価格の6,500万円の物件を購入することができます。

つまり、平均的な人が平均的な物件を購入しようとするとかなり無理があるということが言えます。

無理をしないと買えない現実

公務員や大企業の勤めている人は、銀行が目一杯の基準でローンを貸してくれます。

しかし

- 目一杯の基準で借りてしまうと、かなり苦しいです。

- 目一杯の基準で借りない限り、平均的な物件すら買えません。

そのため、住宅ローンを組んで住宅を購入した人は、かなり「苦しい」状況にあるということ。

年収450万円という平均的な人は、かなり無理をしないと平均的な物件すら購入できないということを知っておく必要があります。

また、住宅ローンには、4,000万円に一つの壁があります。

4,000万円の住宅ローンについては下記に詳しく解説していますので、ぜひご参照ください。

あわせて読みたい

プロに聞いた!4,000万円の住宅ローンを組むには年収はいくらであれば良い?

家を購入しようとすると、4,000万円という壁があります。 不動産経済研究所の首都圏・近畿圏マンションの市場予測によると、2022年1月~11月の新築マンションの平均価格...

繰上返済できない理由

膨らむ教育費がネック

繰上返済を行うと、返済期間が圧縮されるだけでなく、支払う利息まで減る効果があります。

繰上返済の効果は大きく、人によっては、株などの投資を行うよりも、繰上返済を優先した方が良いという説を立てる人さえいます。

投資に比べれば、繰上返済の経済効果は確実であるため、まずは繰上返済を実行したいところ。

また完済年齢が65歳以上の人であれば、繰上返済は確実に実践しなければなりません。

ところが、現実には繰上返済が思いのほかできない人も多いです。その最も大きな原因は教育費の増加。

年収に関しては、住宅ローンを組んだ当時よりも増える人が多いです。

ただし、その間、子供が成長していると、同時に教育費の負担も増えていきます。

住宅ローンを組んでマイホームを購入する人は、まだ子供がいないもしくは子供が小さい家庭の人が多いです。

子供が小さいうちは、あまり教育費がかからないため、将来、教育費が膨れることを自分の身になって想像できません。

ほとんどの人が、「なんとかなるだろう」という気持ちで無理な住宅ローンを組んでしまいます。

中学受験を考えている人はさらに負担が増える

子供に私立の中学受験をさせようと考えている人は、小学校4年生から高い塾代がかかるため要注意。

公立中学校に入れたとしても、良い高校に行かせようとすれば塾代がかかります。

また塾代は必ずしも優秀な子供だけに発生するとは限りません。

学校の勉強についていけない子供であれば、そのレベルに合わせた子供向けの塾に通わせることになります。

従って、中学生にもなると多くの家庭で塾代が発生します。

さらに、高校が私立高校になると、そこから授業料が高くなります。

良い公立高校に入ったとしても、塾に入れればまたお金がかかります。

その後、私立大学に行けば、さらにお金がかかります。

子供が下宿をしたら、住宅ローンがもう一本増えるような感じになります。

このように、子供の教育費は、あまり教育熱心でない家庭ですら、子供が中学生以上になると、どんどん高くなります。

しかも近年の塾代は、親の世代が通っていた時代よりも高くなっており、負担は想像以上に重いです。

子供が大学を卒業するまでは、教育費が膨れ上がるということに注意しておかなければなりません。

繰上返済病に注意

では、子供が小さいうちに繰上返済を進めて行けば良いのではないかという考えもありますが、実はこれも危険。

たまに、非常にまじめな人で、繰上返済をし過ぎて貯金をほとんど使いきってしまう人がいます。

このような人たちは繰上返済病と呼ばれています。

若いころ繰上返済をし過ぎて貯金がないと、今度、教育費が膨らんだときに、本当にお金が無くなります。

教育ローンを組むと元も子もない

最悪の場合、教育ローンを組む場合があります。

教育ローンは住宅ローンよりも金利が高い不利なローン。

せっかく住宅ローンという低金利のローンを組んでいたのに、それを返し過ぎたあまり、高い金利の教育ローンを借りることになるのは、本末転倒です。

子供が小さく金銭的に余裕のあるうちは、それは繰上返済に回さず、教育資金として貯金するようにしてください。

今の年収でしっかり適正指標の中で借りている分には、将来、教育費が増加しても繰上返済を行うことができる余力が生まれます。

何よりも、借り過ぎないというのが一番の将来対策になります。

マンション購入で苦しい人の対処法

同じ金額のマンションと戸建であれば、経済合理性の観点だけから考えると戸建の方が有利です。

マンションには戸建にはない以下の費用がかかります。

- 管理費

- 修繕積立金

- 駐車場使用料

- 駐輪場使用料

管理費に関しては、首都圏の物件の平均だと、1.5~2万円/月程度です。

修繕積立金は築年数が増えるほど大きくなりますが、修繕積立金も首都圏の平均は約1.5~2万円/月程度です。

駐車場が仮に10,000円だとした場合、マンションでは管理費と修繕積立金、駐車場代で平均でも4~5万円かかります。

ざっくり言えば、マンションは戸建よりも月額でプラス4~5万円/月かかります。

毎月4万円というのは、35年固定ローン(金利1.36%)、ボーナス返済無しに置き換えると1,336万円の借入価値に相当します。

つまり、6,500万円のマンションを購入するということは、7,836万円の戸建を購入していることになります。

これはとても大きな差です。

戸建ての場合は修繕費用が掛かる

ただし、戸建の場合、修繕費を自分で負担しなければなりません。

しかしながら、修繕費の平均は30年で700万円弱程度です。

つまり毎月4万円による1,336万円の借入価値よりも小さな金額で済んでしまいます。

同じ金額であれば、マンションよりも戸建の方がお得なのです。

そのため、マンションで住宅ローンの支払いが苦しい人は、戸建に買い替えると効果が生まれます。

戸建への買い替えをぜひ検討してみましょう。

住宅ローンが苦しい場合、今の家を高く売却して安い家に買い替えることが最も多く採用されている手段です。

それはマンションであっても戸建であっても同様です。

苦しい住宅ローンから解放されるためには、今の家を少しでも高く売却して安い家に引越す必要があります。

【買い替えの場合】返済が苦しい場合は家を高く売却するのを考える

不動産は、「安く購入する」ことはできませんが「高く売却する」ことは可能です。

そのため、売却に先立っては、売却の理論をきちんと理解する必要があります。

分譲マンションや分譲戸建でも、階数や場所、立地等の空間的な場所を考慮すると、どのような不動産も世界に一つしかない唯一無二の財産。

このような唯一無二の財産というのは、不動産以外には、例えば有名絵画などがあります。

唯一無二の財産を売却する場合、高く売却するには入札形式を取ります。

有名絵画などは、入札によってとんでもない価格がつくのをニュースで見たことのある人も多いと思います。

入札価格がとても高くなる原因は、買主側にしか競争原理が働かないことが理由。

ただ、個人が住宅を売却する場合、入札形式を取ることは現実的ではありません。

そこで個人が住宅を高く売却するのに取る方式は疑似入札。

疑似入札も買主側に競争原理を働かせ、高く売却することが目的です。

疑似入札を行うためには、複数の不動産会社に仲介を依頼して、不動産会社同士を競争させる方法を取ります。

複数の不動産会社に仲介を依頼するためには、一般媒介契約という契約形式を取ります。

売主としては、同時に複数の不動産会社に仲介を依頼することで、買主側に競争原理を作ることが、高く売却するための理論的な方法になります。

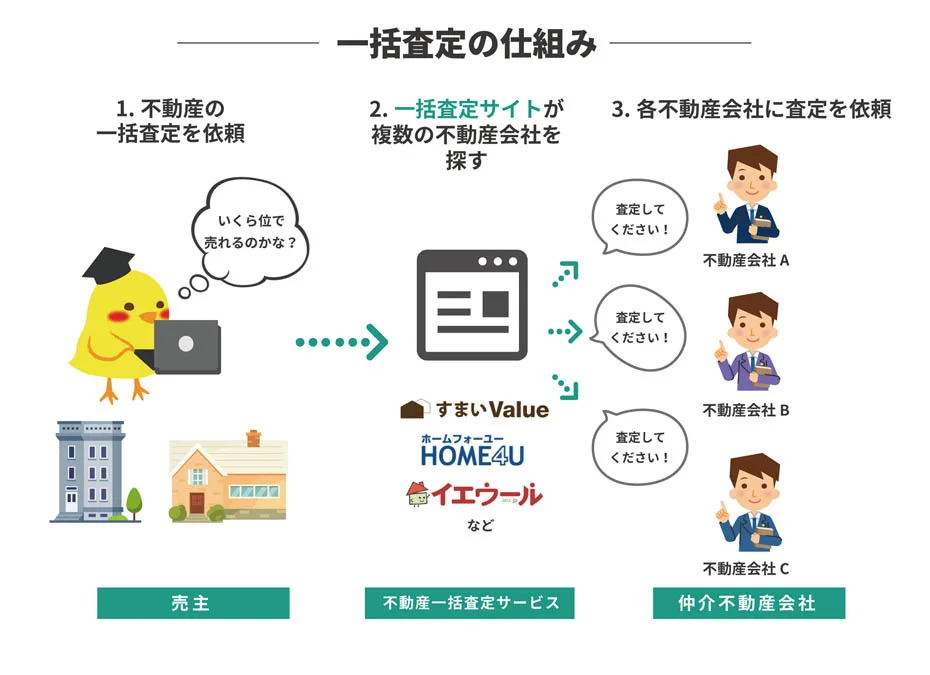

不動産一括査定が便利

複数の不動産会社に一般媒介契約を依頼するためには、複数の不動産会社に同時に声をかけなければいけません。

それには不動産の一括査定サイトを使うのが便利です。

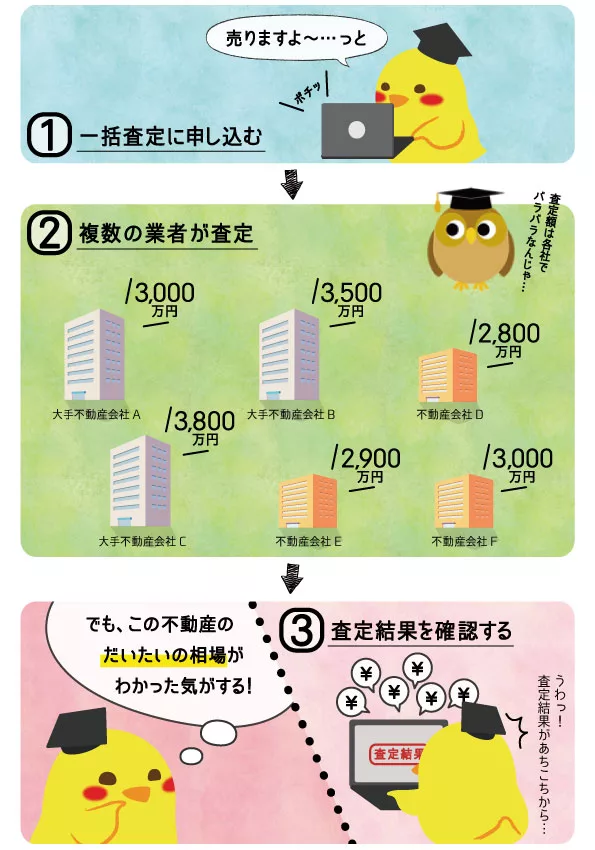

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

一括査定サイトで高い査定価格を出すことに一喜一憂することは、全く意味がありません。

売れるか売れないか分からない価格で喜んでもしょうがないのです。

高く売却するためには、査定額は全て無視してください。

一括査定サイトのオススメは「すまいValue」「SUUMO」「HOME4U」

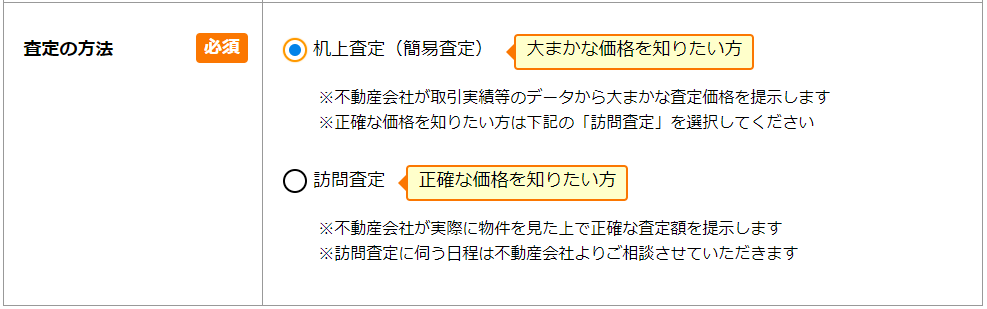

不動産一括査定を使えば、机上査定(簡易査定)が選択でき、メールで査定額がもらえます。

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

申込みは無料で行なえますし、「机上査定(簡易査定):訪問せずに取引実績等のデータから予想した金額の提示」を選択できるようになっています。

机上査定ができるオススメサイト

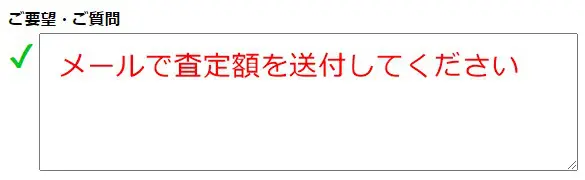

また、とりあえず査定額が知りたい方は要望欄に「メールで査定額を希望」と記載しておきましょう。

まずはどこか1-2社の査定依頼でOKという方は、下記の大手2社がオススメです。

ハウスクリーニングをしておく

少しでも高く売る方法として、購入希望者が内覧に来る前にハウスクリーニングをしておくという方法もあります。

ハウスクリーニングは不動産会社の査定の前にはする必要はありません。

プロはハウスクリーニングなどしていなくても、きちんと不動産の価値が分かります。

ハウスクリーニングの効果があるのは、あくまでも一般素人の購入者です。

見た目がきれいであれば、購入希望者が気に入ってくれる可能性が高くなります。

瑕疵担保保険

少しお金のかかる話になりますが、高く売却するために、物件に既存住宅瑕疵担保保険を付保するという方法があります。

瑕疵担保保険とは、売却後、一定の隠れた瑕疵(かし)が発見された場合に生じる補修費用などの経済的な負担を保険金でカバーすることのできる保険

瑕疵担保保険のすごいところは、瑕疵担保をカバーするだけではなく、買主が負担する不動産取得税や登録免許税までも安くしてくれるという点です。

そのため、瑕疵担保保険には、買主にとって確実に経済的メリットがあるため、売却しやすくなります。

瑕疵担保保険が付保されている物件は、相場より1割程度高く売却できている事例が見られます。

まだ付保されている物件が少ないため、強烈な差別化となりオススメです。

まとめ

公務員なのに返済が苦しい?原因と対処方法について解説してきました。

住宅ローンが苦しいと感じたら、売却等の対策を早めに行うことが肝心。

不動産は時間とともに価値が下がります。不動産の価値は今この瞬間が一番高いです。

「すまいValue」「SUUMO」「HOME4U」を利用して、早めに査定を受けて、新しい家を無理のない住宅ローンで買い直しましょう。