10:00〜18:00(水曜・祝日を除く)

超低金利が止まらない!固定金利でおすすめ住宅ローンはどこ?

記事内に商品プロモーションを含む場合があります。

住宅価格の高騰が続いていますが、その原動力となっているのが住宅ローンの超低金利です。

日銀がマイナス金利を導入して以降、住宅価格高騰の勢いは止まりません。

- 住宅ローンを組むなら、やっぱり固定金利なのだろうか

- 固定金利について詳しく知りたい

- 住宅ローンを全て固定金利にして良いかどうか迷っている

結論からすると、2024年5月時点では、全額固定金利で組んでしまった方がお得です。

そこで今回の記事では住宅ローンの「固定金利」にフォーカスしてお伝えいたします。

この記事を読むことであなたは住宅ローンの固定金利について理解し、適切な住宅ローンを組めるようになります。

筆者おすすめサービス

住宅ローンで迷っているなら「モゲチェック」が大変便利です。モゲチェックを使うと、条件にあったピッタリの住宅ローンを探すことができ、さらにプロのアドバイザーにチャット相談できます。

借り換えの方も「モゲチェック(借り換え用)」を使うと、減らせる額とオススメの住宅ローンが分かります。

ただし、家の住み替えの方は、今の家がどれぐらいで売れるのかをチェックしてください。家がどれぐらいで売れるのかは「すまいValue」「SUUMO」「HOME4U」などの不動産一括査定サイトを活用して、机上査定をすれば相場観がわかります。

目次

住宅ローンの固定金利と変動金利の違いと特徴

住宅ローンの金利の推移

2016年2月に日銀によるマイナス金利が導入されて以降、住宅ローンの金利は史上最低ラインで推移しています。

住宅ローンの金利には、半年ごとに金利が見直される変動金利と、借りている間はずっと金利が変わらない固定金利の2種類があります。

- 変動金利:半年ごとに金利が見直されますが、金利が上昇した場合でも急激に返済負担が増えないよう、5年間は返済額を変更しないという「5年ルール」を設けている銀行が多い

- 固定金利:借入期間が5年、10年、15年、・・・、35年のように5年刻みで住宅ローンの商品が設計されていることが多い

固定金利については、借入期間が長くなるほど、金利が高く設定される傾向にあります。

固定金利に関しては、2024年5月時点で、35年固定の最多金利が1.30%となっています。

かつて、バブル以前は住宅金融公庫が提供していた長期固定金利が5.5%でしたので、その当時から比べると、今の金利がかなり安いことが分かります。

固定金利の変動幅は、ピーク時と比べると4.42%あります。

変動金利に関しては、2024年5月時点でジャパンネット銀行が0.380%となっています。

かつてバブル絶頂期の変動金利は8.5%でしたので、その当時から比べると変動金利は固定金利以上に安くなっていることが分かります。

現在は、超低金利が当たり前になっていますが、かつての金利と比べると、固定金利も変動金利も相当に安いことが分かります。

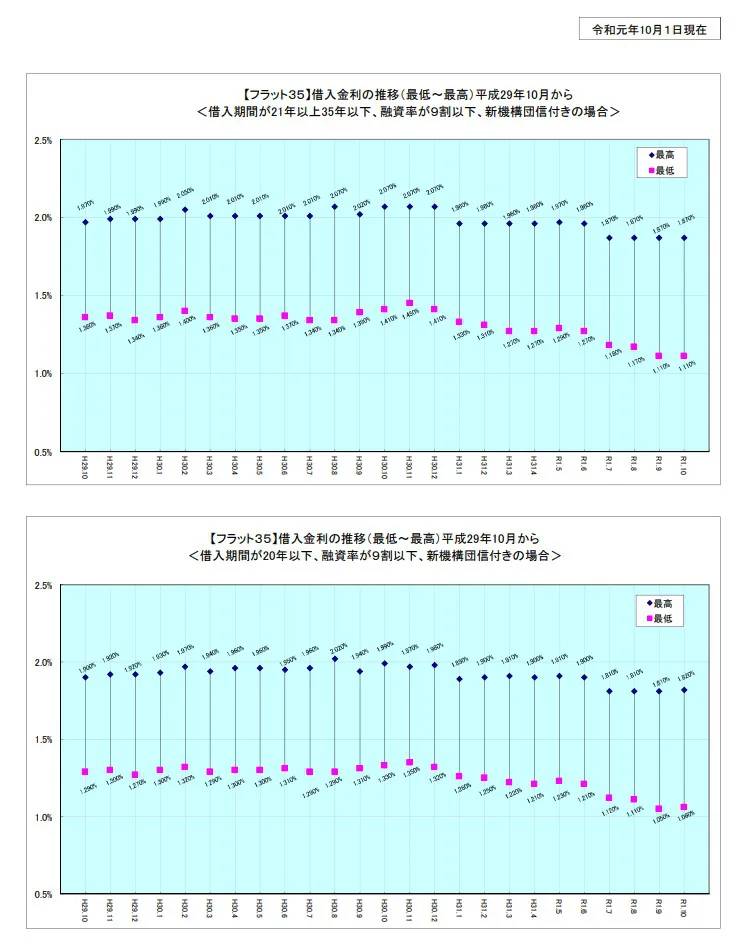

フラット35の金利推移

以下が、住宅金融機構が発表しているフラット35の借入金利の推移です。

フラット35も長期的に見ると、下落傾向にあることが分かります。

日銀がマイナス金利を導入したのは2016年2月です。

2016年2月以降、金利は下がり2016年8月で0.900%と最低金利を記録しました。

その後、金利は1%を超え、2017年以降は1.1%前後をウロウロしているという傾向にあります。

このように、金利は固定金利も変動金利も時期によって値が変化していきます。

そこで次に金利の変動要因について見ていきます。

住宅ローンの金利の変動要因

長期固定金利は、新発10年国債利回りの長期金利に連動して動きます。

新発10年国債利回りとは、償還期間が10年の新規に発行された国債の利回りのこと

国債は、世界各国で売買が活発に行われており、その金利は日々公表されています。

10年国債は、毎月発行されています。

国が発行する債券であるため、信用度がとても高い金融商品となります。

10年国債の長期金利は住宅ローンの金利の他、企業が設備投資のために銀行からお金を借りる長期金利にも影響を与えています。

一方で、変動金利は銀行が優良企業に1年以内で貸し出す際の最優遇金利である「短期プライムレート」が指標となっています。

短期プライムレートは公定歩合と短期金融市場の影響を受けて変動します。

中長期的に金利が下降局面にある時期は、変動金利は、固定金利よりも安いという特徴があります。

しかしながら、変動金利は上限も設けられていないため、金利が上昇局面にある時期は、変動金利は固定金利よりも高くなります。

金利の動き方に関しては、変動金利よりも固定金利の方が先に動くという傾向にあります。

そのため、変動金利が上がったら固定金利に借換を行おうとしても、既に固定金利も上がってしまっているというような状況が起こりがちです。

金利上昇時に、後から変動金利を固定金利に変えようと思っても、低い固定金利に切り替えることはなかなか難しいことであると理解しておきましょう。

以上、ここまで固定金利と変動金利について見てきました。

それでは固定金利の水準はどの程度なのでしょうか。次に固定金利のランキングについて見ていきます。

住宅ローンの固定金利ランキング

5~15年の固定金利ランキング

国内の金融機関における住宅ローンの固定金利ランキングを示します。

5年、10年、15年の固定金利は下表の様な状況になっています。

5年固定金利

順位

銀行名

銀行の種類

プラン名

金利

1位

PayPay銀行

ネット銀行

当初期間引下型

0.490%

2位

三井住友銀行

都市銀行

融資手数料型/当初期間金利引下げ

0.520%

3位

イオン銀行

ネット銀行

当初固定金利プラン

0.550%

4位

横浜銀行

都市銀行

固定金利指定型5年

0.595%

5位

三井住友信託銀行

信託銀行

融資手数料型/当初期間金利引下げ

0.60%

6位

住信SBIネット銀行

ネット銀行

当初引下げプラン

0.610%

6位

auじぶん銀行

ネット銀行

当初期間引下げプラン

0.610%

8位

みずほ銀行

都市銀行

全期間重視プラン

0.650%

9位

新生銀行

ネット銀行

当初固定金利タイプ

0.750%

9位

ソニー銀行

ネット銀行

新規購入で自己資金10%以上

0.750%

11位

楽天銀行

ネット銀行

住宅ローン(金利選択型)借入金利

0.752%

12位

りそな銀行

都市銀行

融資手数料型

0.995%

※2022年8月13日時点

10年固定金利

順位

銀行名

銀行の種類

プラン名

金利

1位

PayPay銀行

ネット銀行

当初期間引下型

0.499%

2位

三井住友信託銀行

信託銀行

融資手数料型/当初期間金利引下げ

0.520%

3位

auじぶん銀行

ネット銀行

全期間引下げプラン

0.530%

4位

ソニー銀行

ネット銀行

固定セレクト住宅ローン

0.550%

5位

りそな銀行

都市銀行

当初型プラン

0.595%

6位

住信SBIネット銀行

ネット銀行

当初引き下げプラン

0.610%

7位

横浜銀行

都市銀行

融資?数料型

0.615%

8位

イオン銀行

その他

当初固定金利プラン

0.620%

9位

三菱UFJ信託銀行

信託銀行

固定10年プレミアムローン

0.690%

10位

三菱UFJ銀行

都市銀行

全期間重視プラン

0.740%

※2022年8月13日時点

15年固定金利

順位

銀行名

銀行の種類

プラン名

金利

1位

三井住友信託銀行

信託銀行

融資手数料型:固定プラン

0.820%

2位

新生銀行

都市銀行

当初固定金利タイプ

0.90%

3位

auじぶん銀行

ネット銀行

全期間引下げプラン

0.905%

4位

ソニー銀行

都市銀行

融資手数料型/当初期間金利引下げ

0.910%

5位

住信SBIネット銀行

ネット銀行

当初引き下げプラン

0.98%

6位

PayPay銀行

ネット銀行

固定金利

1.10%

7位

みずほ銀行

都市銀行

全期間重視プラン

1.20%

8位

三井住友銀行

都市銀行

WEB申込専用住宅ローンⅡ

1.28%

※2021年1月10日時点

35年の固定金利ランキング

35年の固定金利は下表の様な状況になっています。

順位

銀行名

銀行の種類

プラン名

金利

1位

住信SBIネット銀行

ネット銀行

スーパーフラット5S

0.56%

2位

楽天銀行

ネット銀行

金利Aプラン

0.73%

3位

三井住友信託銀行

都市銀行

金利Aプラン

0.73%

4位

ARUHI

ネット銀行

ARUHIフラット35

0.84%

5位

みずほ銀行

都市銀行

全金利固定(20年以下)

0.98%

※2022年8月13日時点

長期の固定金利は一部の銀行を除き、ほとんどが最多金利を採用しており、銀行間での金利差はほぼ見られません。

変動金利ランキング

参考までに同じ調査時点での変動金利ランキングを以下に示します。

| 順位 | 銀行名 | 銀行の種類 | プラン名 | 金利 |

|---|---|---|---|---|

| 1位 | auじぶん銀行 | ネット銀行 | 全期間引下げプラン | 0.289% |

| 2位 | PayPay銀行 | ネット銀行 | 変動金利(新規お借り入れ) | 0.380% |

| 2位 | ヤフー株式会社 | ネット銀行 | 変動金利 | 0.380% |

| 4位 | SBIマネープラザ | ネット銀行 | 変動金利 | 0.390% |

| 5位 | 住信SBIネット銀行 | ネット銀行 | ネット専用全疾病保障付住宅ローン<通期引下げプラン> | 0.410% |

| 6位 | 横浜銀行 | 地方銀行 | 融資手数料型 | 0.440% |

| 7位 | 新生銀行 | ネット銀行 | 変動金利(半年型)タイプ<変動フォーカス> | 0.450% |

| 8位 | ソニー銀行 | ネット銀行 | 変動セレクト住宅ローン:新規購入で自己資金10%以上 | 0.457% |

| 9位 | りそな銀行 | 都市銀行 | 融資手数料型 | 0.470% |

| 10位 | 埼玉りそな銀行 | 都市銀行 | 融資手数料型 | 0.470% |

※2022年8月13日時点

変動金利は、ジャパンネット銀行の0.380%が最低です。

変動金利による返済

変動金利で住宅ローンを借りた場合、「5年ルール」と「125%ルール」が多く採用されます。

そこで、「5年ルール」と「125%ルール」について、少し補足します。

通常、住宅ローンは元利均等返済方式で返済を行います。

元利均等返済とは、元金と利息の合計額が、毎月一定額となる返済方法

元利均等返済では、返済当初は元金総額が大きくなるため、毎月の返済額のうち利息の占める割合が大きくなります。

そのため返済当初はなかなか利息が減りません。

ただし、返済の後半になると、元金が小さくなるため、毎月の返済額のうち利息の占める割合が小さくなります。

そのため後半は元金が急速に減っていくという返済方式になります。

金利は半年に一度見直しされる

まず、変動金利で借りた場合の5年ルールですが、これは金利が変動しても毎月の返済額が5年間は変わらないというルールになります。

良く勘違いされますが、5年ルールは金利が5年間一定ということではありません。

5年ルールでも、金利は半年に一度見直されます。

例えば、元利均等返済額が毎月10万円で、当初は元金が7万円、利息が3万円だったとします。

ところが金利が上がって利息が4万円になってしまった場合は、毎月の返済額が元金は6万円、利息が4万円となります。合計額は変わらず毎月10万円です。

もちろん、金利がさらに下がって利息が2万円になれば、毎月の返済額が元金は8万円、利息が2万円となります。

金利が下がった場合でも、合計額は変わらず毎月10万円であるため、負担感は減りません。

5年ルールでは、5年間、毎月の元金と利息の合計の返済額が固定されます。

半年に一度金利が変われば、中身の内訳が変わります。

125%ルールとは

では、5年後の返済額はどうなるかというと、そこで125%ルールが登場します。

5年後に金利がすごく上がっていたとしても、その返済額は125%以上には上げないというルールです。

例えば、5年ルールで毎月10万円の返済をしていた人であれば、金利が上がったとしても返済額は12.5万円までで頭打ちになります。

つまり元金を減らすことで返済額を12.5万円に収めるように調整されます。

5年後に金利が上がっていれば、125%ルールで返済額が頭打ちになる分、元金の返済ペースが遅くなることを意味しています。

5年ルールや125%ルールは、金利が上昇してしまうと、元金返済額が減ってしまいます。

そのため、35年ローンを組んだ場合、金利が上昇することで35年間のうちに返せなかった元金が残ることになります。

最終的に残ってしまった元金については、最後、一括返済をすることになります。

5年ルールや125%ルールは元金返済を先延ばしにしてしまうため、リスクがあります。

変動金利は検討の余地あり?

かつて変動金利は8.5%を記録したことがあります。

35年間のうちにこのような金利に絶対にならないとは言い切れません。

今は変動金利がほぼ底値の状態にあるため、今後は変動金利が上がっていく方のリスクが高いです。

金利が上昇局面に入ると、変動金利はほとんど魅力がありません。

変動金利を採用しても、5年ルールや125%ルールがあるから安心とは言い切れないのが最近の特徴です。

変動金利や固定金利をどの程度の割合にすべきかについては、時期によって判断が異なります。

金利は、2016年8月が底値であったため、現在は徐々に上昇局面になりつつあります。

少なくとも、2024年5月時点では、変動金利を選択する理由はあまりありません。

実際、固定金利100%で借りる人が増えていますので、固定金利を中心に検討するのが良いでしょう。

以上、ここまで固定金利のランキングについて見てきました。

では、変動金利と固定金利の場合、返済額はどのくらい差が生じるのでしょうか。そこで次に毎月の返済額について見ていきます。

住宅ローンの毎月の返済額

平均的な借入額

株式会社リクルート住まいカンパニーの調査結果によれば、新築マンション購入者の住宅ローンの借入額は、下表の様になっています。

| エリア | 年 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|

| 首都圏 | 自己資金[万円] | 974 | 1,167 | 1,064 | 1,370 | 1,113 |

| 借入額[万円] | 3,309 | 3,302 | 3,539 | 3,994 | 4,286 | |

| 合計[万円] | 4,283 | 4,469 | 4,603 | 5,364 | 5,399 | |

| 自己資金割合 | 22.7% | 26.1% | 23.1% | 25.5% | 20.6% | |

| 関西圏 | 自己資金[万円] | 911 | 1,032 | 928 | 1,065 | 1,109 |

| 借入額[万円] | 2,685 | 2,704 | 2,885 | 3,098 | 3,424 | |

| 合計[万円] | 3,596 | 3,736 | 3,813 | 4,163 | 4,533 | |

| 自己資金割合 | 25.3% | 27.6% | 24.3% | 25.6% | 24.5% |

※株式会社リクルート住まいカンパニーの調査結果より筆者が編集

ここ5年間の借入額の推移を見ると、首都圏でも関西圏でも上昇していることが分かります。

首都圏の新築マンション購入者は、2018年は平均で4,286万円の住宅ローンを借りています。

2024年5月時点では、変動金利は住信SBIネット銀行の0.415%、35年固定金利はみずほ銀行の0.990%が最も安くなっています。

固定と変動の返済額の差

この金利を使って、4,286万円を元利均等返済で35年間ボーナス返済無しの条件で毎月の返済額を計算してみます。

| 項目 | 変動金利 | 35年固定金利 | 差額 |

|---|---|---|---|

| 金利 | 0.418% | 0.970% | 0.552% |

| 毎月返済額 | 110,200円 | 120,389円 | 10,189円 |

変動金利の返済額は、仮に35年間ずっと0.418%だった場合で試算しているため、あくまでも当初の返済額になります。

金利が上がれば、もちろん35年固定金利よりも返済金額が上がる可能性があります。

変動金利と35年固定金利では、毎月10,189円の差が出ています。

ここ数年、変動金利と固定金利の差は0.5%程度ですので、返済額の差額は毎月約1万円です。

この毎月の1万円をどう捉えるかは人それぞれです。

毎月1万円も差が出てしまうのは高いと感じる人もいれば、1万円を追加で支払っておくことで金利上昇リスクを回避できると考える人もいます。

考え方次第では、この差額の1万円は、金利上昇リスクに対するお守りのような役目を果たしてくれます。

固定金利を選択して、追加で1万円支払うことは、35年間の金利上昇を回避する保険と捉えることもできます。

固定金利を選ばない方が良い人

今後5年以内に売却することが決まっているような人であれば、変動金利を選択するのも一つです。

変動金利の上昇リスクは保有期間が短いほど、低くなります。

長期間保有し続ける人は固定金利を選択し、短期間しか保有しないような人は変動金利を選択するのが良いでしょう。

以上、ここまで毎月の返済額について見てきました。既に住宅ローンを組んでいる人でも借換で固定と変動の割合を見直すことも可能です。そこで次に借換について見ていきます。

住宅ローンを借換えするなら今がベスト

2016年2月のマイナス金利の導入以降、固定金利に特に注目を集めているのが「借換」です。

マイナス金利導入前の2015年時点では、新規に住宅ローンを組む人は、変動と固定の割合が7:3程度。

それが、2016年に入ってからの割合が逆転し、変動と固定の割合が3:7のような割合になってきました。

これはあくまでも新規で住宅ローンを組む人の割合ですが、借換に至っては、変動と固定の割合を0:10とするような人も増えています。

それだけ、昔に住宅ローンを借りた人からすると、今の固定金利は割安で魅力的になっています。

借換には事務手数料等の費用が30万円~100万円程度発生します。

そのため、借換でコスト倒れしないためには、ある程度、以下のような条件のいずれかを満たしておく必要があります。

- ローン残高が1,000万円以上ある人

- ローン残存期間が10年以上ある人

- 借換の前後で金利差が1%以上の差がある人

特に、保証料や繰上返済手数料が無いネット銀行には借換が集中しています。

借換に興味のある人は、ネット銀行も含めて検討するのがオススメです。

ネット銀行に関しては、下記で詳しく記載しています。ぜひご参照ください。

あわせて読みたい

一見良さそうなネット銀行の住宅ローンの落とし穴とオススメの人

近年、その手軽さからネット銀行が普及しています。 ネット銀行では、住宅ローンも扱っており、家を購入する人にはローンをどこで組むかの選択肢が増えました。 手軽な...

お得な住宅ローン探しはモゲチェックがオススメ

住宅ローンをあれもこれも調べても結局わからない・・・

当たり前です。住宅ローンは、あなたの環境(家族構成、年収、将来性)により適正が異なります。

新規で借りようとしている人も、見直しを考えている人も実際にいくつかの銀行に仮審査をして金利、保障内容を比べるのが一番。

でも、いちいち銀行を1社1社探して申し込んでいたら大変です。

そんなとき、役に立つのが「モゲチェック」の住宅ローン一括審査!

あなたの条件に合う住宅ローンが一括で比較できます。さらにプロのアドバイザーにチャットで気軽に相談できるのでまずは利用してみましょう。

モゲチェックは借り換え専用のサービスも用意(モゲチェック(借り換え用))しております。

モゲチェックを使うと、借り換えをすることでどれぐらい減らせるかがすぐにわかります。

また月々の返済額などの計算書も出てくるので、とても便利です。

金融機関によって金利や返済額は大きく異なります。今より安くなるなら絶対に買い替えべきです。

まずはどれぐらい減るのかチェックしてみましょう。

まとめ

超低金利が止まらない!住宅ローンのお得な固定金利について解説してきました。

金利は底を尽き、上昇局面に入りつつあります。

今後は、金利上昇リスクが出てくるため、変動金利には十分注意し、固定金利を十分に活用するようにしましょう。