家を買うなら、住宅ローン減税の知識は必須です。

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度

※出典:国土交通省「すまい給付金」より

住宅ローンが控除されるのはサラリーマンにとって最大の節税対策と言っても過言ではありません。

住宅ローン減税はもともと2021年12月31日までが期限とされていましたが、令和4年度税制改正により4年間延長されることになり2025年までとなりました。

ただし、改正された新しい住宅ローン減税が適応されることになります。

- 住宅ローン控除で、どのくらい所得税が減額されるの?

- どういう家が住宅ローン控除の対象となるの?手続き方法は?

- 2022年4月~の住宅ローン控除でどう変わるの?

そこでこの記事では、「住宅ローン減税や控除」にフォーカスしてお伝えします。

この記事を読むことであなたは、住宅ローン減税によって控除される金額や要件について知ることができます。

住宅ローン減税(控除)とは

ざっくりいうと、住宅ローン残高に応じて税金が控除されるということ。

また令和4年度の税制改正により、4月1日より住宅ローン控除が改正されることになりました。

税制改正の主な理由が「住宅ローン控除率(1%)>住宅ローンの金利(0.3%程度)」となっていため、住宅ローンを借りれば得をする状態になっていました。

改正されてもなおサラリーマンにとって最大の節税対策となりますので、要件を十分に確認した上で、活用するようにしましょう。

住宅ローン控除額一覧(2022年4月1日~)

今回の改正後の住宅ローン控除は下記のようになります。

| 項目 | 新築住宅 | 中古住宅 | ||||

|---|---|---|---|---|---|---|

| 住宅の種類 | 認定住宅 | ZEH(ゼッチ) | 省エネ基準 | その他 一般新築住宅 |

中古 認定住宅 |

中古 一般住宅 |

| 控除率 | 0.7% | |||||

| 控除期間 | 13年 | 10年 | ||||

| 住宅ローン残高の上限 | 5,000 万円 | 4,500万円 | 4,000万円 | 3,000万円 | 3,000万円 | 2,000万円 |

| 1年間の控除額 | 35万円 | 31.5万円 | 28万円 | 21万円 | 21万円 | 14万円 |

| トータルの最大控除額 | 455万円 | 409.5万円 | 364万円 | 273万円 | 210万円 | 140万円 |

改正によって住宅ローン残高の上限と1年間の控除額が大きく変わりました。

3,000万円の住宅ローンを借りたAさんが、新築住宅を購入した場合の住宅ローン控除の計算例をモデルケースとして示します。

- 家族構成:夫婦と子供2人

- 住宅:一般新築住宅

- 住宅借入金の年末残高:3,000万円

- 年収:600万円

- 所得控除額:155万円

- 課税総所得金額:271万円

- ローン控除前の所得税額:173,500円

住宅ローンの控除額は以下のようになります。最初に所得税の住宅ローン控除額を計算します。

3,000万円 × 0.7% = 21万円 > 173,500円(ローン控除前の所得税額)

21万円がローン控除前の所得税額よりも大きいため、まず所得税173,500円は全額控除できます。

次に所得税で控除しきれなかった残額を計算します。

210,000円 - 173,500円 = 36,500円

ここで、住民税の控除限度額を計算します。

住民税の控除限度額 = 所得税の課税総所得金額等の合計額 × 7% = 271万円 × 7% = 189,700円 > 136,500円(最高限度額)

住民税から控除できる最高限度額は、136,500円ということになります。

一方で、所得税で控除しきれなかった残額は36,500円でした。

「36,500円 < 136,500円」ですので、36,500円は全額控除されることになります。

よって、控除合計額は以下のようになります。

控除合計額 = 所得税からの控除額 + 住民税からの控除額 = 173,500円 + 36,500円 = 210,000円

計算例では、単純に「3,000万円×0.7%=21万円」という最終結果になりましたが、所得税から控除しきれなかったものは、翌年の住民税から控除されるという点がポイントです。

【住宅ローン残高の上限】改正前と改正後

住宅ローン残高の上限が下記のように変更されました。

| 住宅の種類 | ~2021年 | 2022~2023年 | 2024~2025年 | |

|---|---|---|---|---|

| 新築住宅 買取再販 |

認定住宅 | 5,000万円 | 4,500万円 | |

| ZEH(ゼッチ) | 4,000万円 | 4,500万円 | 3,500万円 | |

| 省エネ基準 | 4,000万円 | 3,000万円 | ||

| その他住宅 | 3,000万円 | 0円※ | ||

| 中古住宅 | 認定住宅 | 3,000万円※1※2 | ||

| その他住宅 | 2,000万円 | |||

※1.2023年までに新築の建築確認がされている場合は2,000万円の控除

※2.2022年以降はZEH、省エネ基準を含む

また、今回の改正から新築住宅の「ZEH(ゼッチ)」と「省エネ基準」が追加されています。

【住宅ローン残高の上限】住宅ローン控除率と控除額

住宅ローン控除率と控除額が下記のように変更されました。

| 種類 | ~2021年 | 2022~2023年 | 2024~2025年 | |

|---|---|---|---|---|

| 控除率 | 1% | 0.7% | ||

| 新築住宅 買取再販 |

認定住宅 | 600万円 (消費税10%) |

455万円 | 410万円 |

| ZEH(ゼッチ) | 480万円 (消費税10%) |

410万円 | 319万円 | |

| 省エネ基準 | 364万円 | 273万円 | ||

| その他住宅 | 273万円 | 140万円※1 | ||

| 中古住宅 | 認定住宅 | 300万円 | 210万円※2 | |

| その他住宅 | 200万円 | 140万円 | ||

※1.2023年までに新築の建築確認がされている場合

※2.2022年以降はZEH、省エネ基準を含む

控除率が1%→0.7%に変更されました。これは先ほども説明したように逆ざやを防ぐために改正されました。

住宅ローン減税の改正により得をする人・損をする人

今回の税制改正によって、下記が損得の分かれ目になります。

税制改正前の方が得をする人

- 年収350万円:借入額が2,000万円~3,000万円程度

- 年収400万円:借入額が3,000万円~3,500万円程度

- 年収450万円:借入額が3,500万円~4,000万円程度

- 年収500万円:借入額が4,000万円~4,500万円程度

- 年収550万円:借入額が4,500万円~5,000万円程度

- 年収600万円:借入額が5,000万程度

税制改正前後でほぼ差がない人

- 年収400万円:借入額が2,500万円程度

- 年収450万円:借入額が3,000万円程度

- 年収500万円:借入額が3,500万円程度

- 年収550万円:借入額が4,000万円程度

- 年収600万円:借入額が4,500万円程度

- 年収650万円:借入額が5,000万円程度

- 年収700万円:借入額が6,000万円程度

税制改正後の方が損をする人

- 年収750マン万以上の人

- ローンの借入額が少ない人(負担を少なくしている人)

ただし、個人の借り入れ金利や扶養などにより異なりますので、その点はご注意ください。

また、税制改正前に住宅ローン減税を受けている方が税制改正後の住宅ローン減税に乗り換えることも可能です。

その場合は、一度締結した請負契約を解約して、再契約を締結すればいけます。

ただし、住宅ローン控除以外のすべての制度も新しい日付になります。

例えば、ZEH補助金やグリーン住宅ポイント、こども未来住宅支援などの助成金絡みも新しい日付になりますので、期限内なのか確認をしておきましょう。

契約したハウスメーカーなどに確認をしてよく吟味してから再契約を結ぶようにしましょう。

新築・中古・リフォームの住宅ローン控除を受けられる要件

控除が受けられる要件としては、まず、ローンが以下の条件を満たすことが必要です。

- 借入金の償還期間が10年以上であること

- 合計所得金額が2,000万円以下であること(2,000万円を超える年は住宅ローン控除が利用できない)

- 増改築等の場合、工事費が100万円以上であること

※出典:国土交通省「住宅ローン減税制度利用の要件」より(合計所得金額は税制改正後を適応)

また、住宅ローン控除には、新築住宅・中古住宅・リフォーム(増築など)、それぞれの場合における要件があります。

新築住宅の場合

- 自ら居住すること

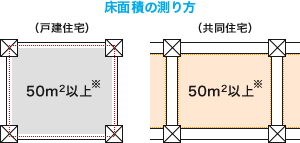

- 床面積が50m2以上(一部、40m2以上)であること

※出典:国土交通省「住宅ローン減税制度利用の要件」より

自ら居住することですが、「住民票」により確認することになります。

別荘などの家や賃貸用・投資用の住宅は対象外になりますので、注意してください。

上記の要件の中で「床面積が50㎡以上」というのは登記簿謄本に記載された面積のことを指します。

※出典:国土交通省「住宅ローン減税制度利用の要件」より

登記簿謄本の床面積とは、壁の内側から計測した面積です。これを「内法(ウチノリ)面積」と呼びます。

マンションの場合、パンフレットに書かれている面積は、壁の中心部分から計測した面積になります。

これを「壁芯(ヘキシン)面積」と呼びます。

内法面積と壁芯面積では、壁芯面積の方が1割程度差大きい場合もあります。

マンションを購入する場合には、内法面積がしっかり50㎡以上あるかどうかを確認してから購入することが必要です。

中古住宅の場合

- 自ら居住すること

- 床面積が50m2以上であること

- 中古住宅の場合、耐震性能を有していること

※出典:国土交通省「住宅ローン減税制度利用の要件」より

新築の適応要件と同様になりますが、「自ら居住すること」は「住民票」により確認することになります。

別荘などの家や賃貸用・投資用の住宅は対象外になりますので、注意してください。

また、「床面積が50㎡以上」というのは登記簿謄本に記載された面積のことを指します。

※出典:国土交通省「住宅ローン減税制度利用の要件」より

また、中古住宅の場合は、耐震性能が書かれています。下記のア、イのいずれかに適合している必要があります。

ア:築年数が一定年数以下であること

- 耐火建築物以外の場合(木造など):20年以内に建築された住宅であること

- 耐火建築物※の場合:25年以内に建築された住宅であること

(※鉄筋コンクリート造、鉄骨鉄筋コンクリート造など)イ:以下のいずれかにより現行の耐震基準に適合していることが確認された住宅であること

- 耐震基準適合証明書

国土交通大臣が定める耐震基準に適合していることについて、建築士等が証明したもの- 既存住宅性能評価書(耐震等級1以上)

既存住宅性能評価において、耐震等級1以上が確認されたもの- 既存住宅売買瑕疵保険に加入

住宅瑕疵担保責任保険法人による中古住宅の検査と保証がセットになった保険(既存住宅売買瑕疵保険)に加入していること。同保険への加入には現行の耐震基準に適合していることが要件とされている。【平成25年度税制改正により追加】※出典:国土交通省「住宅ローン減税制度利用の要件」より

新築の場合は、建築基準法により耐震性能が一定水準以上でないと建てられないことになっているため、中古住宅のように耐震性能を確認する必要はありません。

リフォームの場合

住宅ローン減税は、100万円以上するような大規模工事を伴うリフォームの場合は、住宅ローン減税の対象となります。

- 増改築、建築基準法に規定する大規模な修繕又は大規模の模様替えの工事

- マンションの専有部分の床、階段又は壁の過半について行う一定の修繕・模様替えの工事

- 家屋のうち居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床又は壁の全部について行う修繕・模様替えの工事

- 耐震改修工事(現行耐震基準への適合)

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

※出典:国土交通省「住宅ローン減税制度利用の要件」より

5,6にあるバリアフリーや省エネによる改修工事の場合、リフォーム減税の方がお得な場合があります。

住宅ローン控除が受けられないケース

前章の要件を満たす場合であっても、以下のケースでは住宅ローン控除を受けることができません。

- 中古住宅の取得において、その取得が配偶者や親族等の特殊関係者(その取得時から引き続き生計を一にする者に限る)から行われるとき

- 入居した年のほか、その年の前年または前々年あるいはその年の翌年または翌々年に居住用財産(マイホーム)を譲渡して次のような特例を受けるケース

イ. 居住用財産の3,000万円の特別控除

ロ. 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

ハ. 居住用財産の買換えの特例

ニ. 中高層耐火建築物等の建設のための買換えの特例※出典:国税庁「No.1214 中古住宅を取得した場合(住宅借入金等特別控除)」より

特に、買い替え・住み替えを行う人は、前の不動産を売却して利益が出た場合、下記2つの特例を使ってしまうと住宅ローン控除を受けることができません。

「住宅ローン控除」と「居住用財産の3,000万円の特別控除」等は選択適用の関係にあります。

どちらか一方を使うと、住宅ローン控除を使えなくなるという関係です。

買い替え等のケースでは、ほとんどの場合、購入物件で住宅ローン控除を選択した方が有利になります。

売却物件で売却益が出た場合には、割り切って税金を払ってしまいましょう。

確定申告で必要な書類

住宅ローン控除を適用するには、購入した翌年の3月15日までに確定申告が必要です。

| 区分 | 必要書類 |

|---|---|

| 新築住宅 | ①建物や土地の登記事項証明書 ②新築工事の請負契約書または売買契約書の写し ③住民票の写し ④金融機関等の借入先から交付された「住宅取得資金に係る借入金の年末残高等証明書」 |

| 中古住宅 | ①売買契約書の写し(相続した場合には債務の承継に関する契約書の写し) ②土地と建物の登記事項証明書 ③住民票の写し ④金融機関等の借入先から交付された「住宅取得資金に係る借入金の年末残高等証明書」 ⑤築後年数要件に該当しない場合は耐震基準適合証明書等 |

| リフォーム | ①増改築後の建物の登記事項証明書 ②増改築等に係る工事の請負契約書の写し ③住民票の写し ④金融機関等の借入先から交付された「住宅取得資金に係る借入金の年末残高等証明書」 |

モゲチェックをお得な住宅ローンがすぐわかる

住宅ローンをあれもこれも調べても結局わからない・・・

当たり前です。住宅ローンは、あなたの環境(家族構成、年収、将来性)により適正が異なります。

新規で借りようとしている人も、見直しを考えている人も実際にいくつかの銀行に仮審査をして金利、保障内容を比べるのが一番。

でも、いちいち銀行を1社1社探して申し込んでいたら大変です。

そんなとき、役に立つのが「モゲチェック」の住宅ローン一括審査!

あなたの条件に合う住宅ローンが一括で比較できます。さらにプロのアドバイザーにチャットで気軽に相談できるのでまずは利用してみましょう。

モゲチェックは借り換え専用のサービスも用意(モゲチェック(借り換え用))しております。

モゲチェックを使うと、借り換えをすることでどれぐらい減らせるかがすぐにわかります。

また月々の返済額などの計算書も出てくるので、とても便利です。

金融機関によって金利や返済額は大きく異なります。今より安くなるなら絶対に買い替えべきです。

まずはどれぐらい減るのかチェックしてみましょう。

まとめ

住宅ローン控除の際に控除される金額の具体例や要件について見てきました。

住宅ローン控除はサラリーマンにとって最大の節税対策です。

また、39歳以下の夫婦や18歳未満の子供がいる方は「こどもみらい住宅支援事業」や再生可能エネルギーの導入を検討されている方は「ZEH補助金」があります。

非常に効果が大きいので、ぜひ活用するようにしましょう。