最近、家の購入を希望する人の中に「価値が落ちない家が欲しい」という要望を耳にすることが良くあります。

確かに、どんどん価値が下がっていくものを、一生かけて住宅ローンを返済しながら購入するのは馬鹿々々しいと感じるのはもっともです。

- 家を購入すべきか賃貸すべきか迷っている

- 周囲が家を購入し始めているが自分は迷っている

- どうも家の購入に踏ん切りがつかない

そこで今回の記事では家は「購入すべきか賃貸すべきか」について、筆者の考えをお伝えします。

この記事を読むことであなたは家を購入するか賃貸するかの判断材料を得ることができます。

【裏技】お得な住宅を手に入れる2つの方法

①夢の注文住宅を手に入れるなら複数社のカタログを比較する

「タウンライフ」を使うと、優良ハウスメーカーから一気にカタログを請求できます。取り寄せるだけでOK、強引な営業も一切ないので大変便利です。

②お得な住宅ローンを探す方法

モゲチェックを使うとあなたの属性に合わせた最適な住宅ローンが見つかります。また既に住宅ローンを組んでいる方も、お得な借り換え先を提案してくれます。

家購入のメリットは金銭面だけ

家は借りるよりも購入した方がトータルで考えると安いです。

この金銭的なメリットだけは賃貸ではかないません。

安い賃貸住宅に引っ越せば、借りた方が安くなることもあります。しかし、同じような家に住み、同じような生活レベルをするのであれば、賃貸よりも購入した方が基本的には安くなります。

ただし、無理して高い家を購入してしまうと住宅ローンの支払いがきつく、賃貸に住んでいたときよりも生活が苦しくなる人もいます。

ただ、そのような人は購入する物件の判断を間違ってしまっただけであり、適切な物件を購入していれば、基本的には毎月の住居費は購入した方が安くなります。

また、新築物件を購入した場合、とても気持ちが良いというメリットはあります。

新築で気持ちが良いというのは最初だけ

ただし、新築で気持ちが良いというメリットは、長くは続きません。

周りからも「新しくて羨ましい」と思われるのはせいぜい新築後5年程度までです。

また、日本の住宅は残念ながら築年数が過ぎるとどんどん価値が下がります。

売却しようとしても購入時の価格では売れない物件がほとんどです。

買ったそばから価値はどんどん下がっていくため、購入する気になれない人も多いと思います。

価値が下がるものに対し、一生かけて住宅ローンを返済しなければならないことに、気乗りがしないのは当然です。

また、あなたが一生かけて購入した家も、あなたが亡くなったときは、子供たちによって売却される可能性は高いです。

相続のタイミングで売却することが多い

現に、今は相続のタイミングで親の家やマンションを売却するケースが増えています。

核家族化が進み、親と子供が別々で暮らしていると、相続で引き継いだ家は不要となり売却されます。

そのため、基本的には家は一生懸命頑張って購入したとしても、次の代へ引き継げる資産にもならないということになります。

それでも購入する人が多いのは、「買った方が安い」という絶対的な強みがあるためです。

その他、家の購入には様々なメリットがありますが、究極的には買った方が安いという金銭面のメリットだけしかないと言えます。

まずは、お金の面だけを考えるのであれば、迷わず購入するので良いでしょう。

購入か賃貸かを決めるのに重要なのは「あなたの夢」

最近は、インターネットで「サラリーマンは現代の奴隷である」という表現を見かけることも多くなってきました。

これはとてもヒドイ表現だと思います。このような言葉が広まれば、子供たちが未来に希望が持てなくて当然です。

社会に出ることは奴隷になることだと思ってしまいます。

ただ、奴隷とは言わないまでもブラック企業という言葉も浸透し、昔のような「サラリーマンは気楽な稼業」というイメージは完全に消え去ったことは事実。

このような状況の中、いつかサラリーマンは辞めて独立したいと思うような人も増えています。

あなたの周りにも、週末には市民ボランティアに参画し、独立に向けて人脈作りに励んでいるような人もいるのではないでしょうか。

今やサラリーマンという生き方だけが全てではないので、独立を目指し、人脈を広げたり、勉強したりするのは良いことです。

独立は家購入の足かせになる

しかしながら、もし独立をするのであれば、家の購入は確実に足かせとなります。

住宅ローンを抱えてしまったら、会社は辞められません。転職はできますが、転職であればサラリーマンのままです。

日本の場合、ほとんどの人が新卒で入社した会社が一番良い会社です。

転職する度に給料が落ちる人がほとんどであるため、サラリーマンを続けるのであれば、結局は今の会社にしがみついた方が良いという判断になります。

サラリーマンを辞めて独立すれば、収入は不安定になります。それに対し、支出の住宅ローンは安定しています。

入ってくるものが不安定なのに、出ていくものだけが安定しているという生活は、とても苦しくなります。

家の購入という選択は環境の変化には弱いです。

賃貸であれば、収入が低くなれば、家賃の安いところへ引っ越すという気軽な対応が可能です。

お店などは賃貸で出店しますが、賃貸であれば業績が悪くなってもすぐに撤退という判断ができます。

これは個人の場合でも同じです。

独立を考えているのであれば賃貸のほうが良い

独立のような大きな環境変化がある場合には、購入よりも賃貸の方が対応しやすいです。

もし、あなたにサラリーマンを辞めて独立したいという夢があるのであれば、家の購入は辞めるべきです。

家は独立して成功してから購入しても遅くはないはずです。

大切なのは、あなたの夢です。あえて聞きます。

「あなたの夢はなんでしょうか?」

あなたの中に、一国一城の主になりたいという夢があるのであれば、家の購入は辞めた方が良いでしょう。

あなたの夢に比べたら、家の購入なんてちっぽけなものです。

家を買うことが、あなたの夢をあきらめることに繋がらないようにしてください。

家を購入する経済的なメリットは、「ずっとサラリーマンである」という前提の上で成り立っています。

その前提が成り立たないような人であれば、無理して家を買わないことをオススメします。

40歳を過ぎたら購入は諦める

住宅ローンのことを考えると、家の購入は40歳を過ぎたらスパッと諦めるというのも一つです。

住宅ローンというのはとても曲者です。

一見すると、年齢が上がって収入が増えてからの方が良い条件の住宅ローン組めそうですが、実はそうではありません。

住宅ローンの理想的な借り方は「30歳の時に35年ローン」

住宅ローンの一番良い借り方は、「30歳のときに35年ローンを組む」という組み方です。

この借り方が一番良い理由としては、以下の2つがあります。

- 完済年齢が65歳であること

- 一番長期の住宅ローンであること

まず、住宅ローンは65歳で完済することを目標とすべきです。

65歳以上となると、年金生活になりますが、年金生活で住宅ローンを返済するのは非現実的です。

また、今の一般的な住宅ローンの商品では、最長のローンは35年です。

住宅ローンは長期で借りれば借りるほど、毎月の返済額が小さくなり、家計が楽になります。

仮に40歳で65歳完済を目指すとすると、25年ローンとなってしまうため、毎月の返済額は上がり、負担は重くなります。

40歳で35年ローンを組む人もいますが、そのような人は、実際には65歳までに完済するように繰上返済を頑張りますので、結局は25年で借りるのと変わりません。

65歳の定年を意識して住宅ローンを組む

現状では、多くの方が65歳で定年を迎えるため、住宅ローンは65歳を意識して組まざるを得ません。

すると、年齢が上がれば上がるほど、住宅ローンは不利になっていくため、家は購入しにくくなります。

また、サラリーマンには役職定年もありますので、50代後半から年収が減る人も多いです。

その時期は、理想的には子供が大学を卒業しており、老後の貯蓄に向けたラストスパートの時期になります。

50代後半に一生懸命、繰上返済をしているようだと、ラストスパートの時期に貯蓄を貯めることができません。

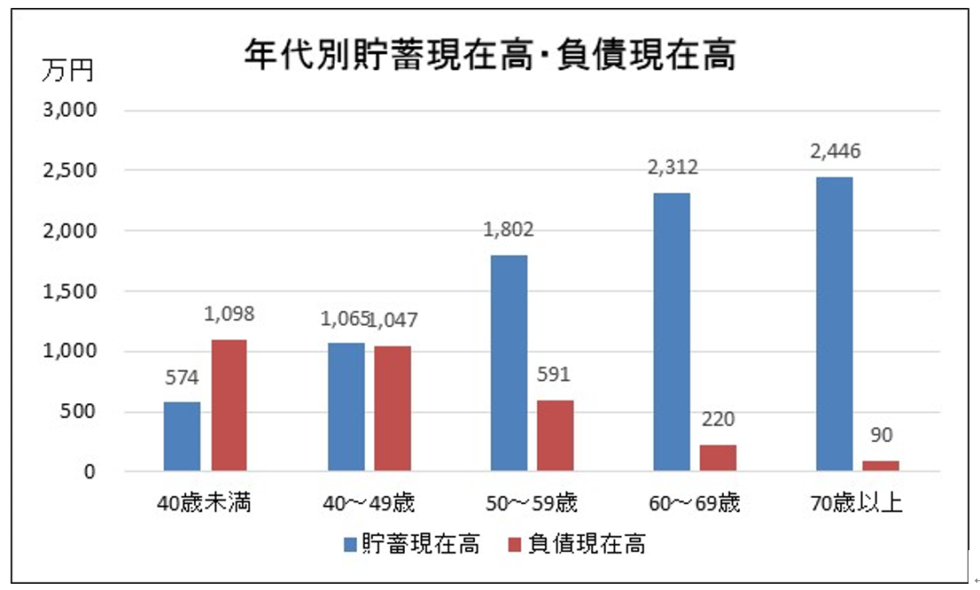

以下に総務省による家計調査報告(貯蓄・負債編)の2021年の平均結果速報より抜粋した年代別の貯蓄現在高・負債現在高を示します。

グラフを見ると、50代になると、負債と貯蓄の額が一気に逆転していることが分かります。

また60歳以上になると貯蓄額がグンと伸びていくことも分かります。

このように、50代になって以降は、貯蓄が増えていかないと、老後の準備はできないということです。

40歳を超えてから大きなローンを抱えてしまうと、老後の準備が間に合わなくなる可能性があります。

そのため、もし現在40歳以上で、家を買うかどうか迷っている方であれば、スパッと止めてしまいましょう。

以上、ここまで40歳過ぎたら購入は諦めるについて見てきました。

住宅の購入を諦めても、やはりデメリットはあります。

賃貸のデメリットは老後

賃貸の最大デメリットは老後です。

老後は持ち家の方がコストは安くなるため、年金生活者にとっては、家を持っていた方が有利です。

ただし、老後に楽な家は住宅ローンが完済していることが前提です。

賃貸の人は子供が独立したら2DKのコンパクトマンションを購入する

そこで、賃貸を選択した人にオススメなのが、子供が独立した後、65歳になる前に、夫婦で住める2DKのコンパクトマンションの購入です。

2DKの小さめのタイプのマンションであれば、2,000万円程度でも購入できます。

中古マンションであれば、1,000万円を下回るような物件もあります。

賃貸の人は、ボーナス返済がないため、購入はよりも貯金しやすい状況にあります。

そのため、賃貸を選択する人は、将来コンパクトマンションを購入できる程度のキャッシュは貯めるようにしておいてください。

借入をせずにキャッシュで家を買ってしまえば、老後は怖くありません。

今広い家を購入しても、子供が巣立てば部屋はいらなくなります。

不要な部屋を抱えて無駄な固定資産税を払うくらいであれば、将来は小さなマンションを購入して無駄なく過ごした方が賢明です。

賃貸派の最大のデメリットは老後ですので、現役時代のうちに、老後の小さな家を買える程度の貯金はしておきましょう。

失敗しない注文住宅選びは、多くのカタログ&間取りプランを見て学ぶ

注文住宅は設計次第で1,000万円で建てることもできれば、1億円で建てることもできます。

素人のあなたがあれやこれや考えても、想像が出来ないでしょう。

また、住宅メーカーにより外観の違いや得意・不得意もありますので、まずは多くの住宅メーカーからカタログを取り寄せるのがベストです。

1つ1つハウスメーカーに自分の予算やイメージを伝えるのは大変面倒。

ただし、家は何度も買えるものではなく、人生で一発勝負なので、それぐらい時間を掛けるべき・・・

そこで便利なサービスが「タウンライフ」です。

自分の予算や理想のイメージをネット上で入力すると、条件に合うハウスメーカーから一気にカタログや間取りプランを入手できます。

利用も無料、しかも強引な営業も一切ありません。

家購入を検討しているなら必須サービスですので、まずは利用してみましょう。

まとめ

家を購入するか賃貸するかについて解説してきました。

この記事を最後までお読みいただいた方は、恐らくかなり購入に疑問を感じている方だと思います。

あなたの薄々感じている疑問は、間違いではありません。

購入だけが全てではないため、迷っているようであれば、スパッと賃貸を選択するのが良いでしょう。